یک کارشناس با تحلیل وضعیت سودآوری 4 شرکت ایران خودرو،سایپا، زامیاد و پارس خودرو و تحلیل تکنیکال صنعت و دو غول خودرویی اعلام کرد این صنعت درحال عبور تدريجي از بحران و تجديد ساختار است.

به گزارش پایگاه خبری بورس پرس، مینا یوسفی کارشناس کارگزاری بانک توسعه صادرات تحلیلی از وضعیت 4 شرکت خودرویی ایران خودرو، سایپا ، زامیاد و پارس خودرو ارائه و اعلام کرد این صنعت درحال عبور تدريجي از بحران و تجديد ساختار است.

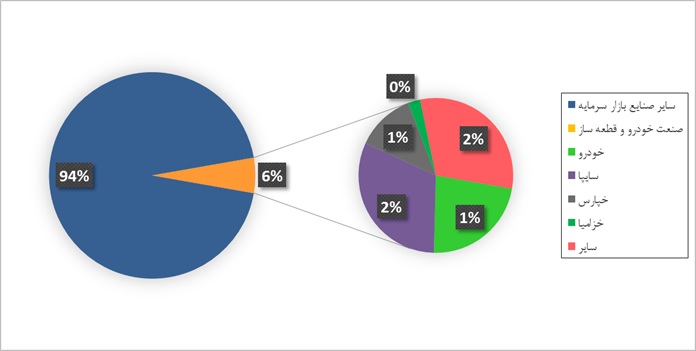

صنعت خودرو و قطعات در بین 10صنعت برتر بازار بر حسب ارزش بازار قرار دارند. بر همین اساس، سهم صنعت خودرو و قطعه ساز، 6 درصد از کل صنایع بورسی است که شامل 38 شرکت می شود.

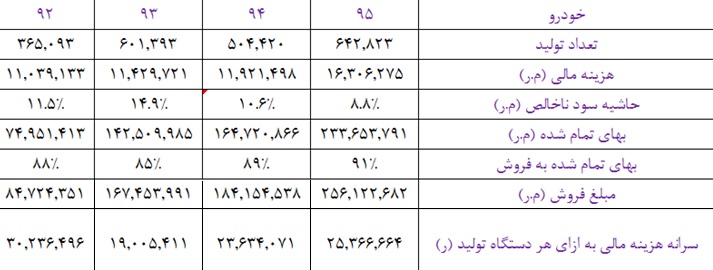

الف- سود هرسهم به شدت از يك سال به سال ديگر در يك دوره پنج ساله در نوسان بوده و هيچ روند معني داري را نشان نمي دهد كه خود بيانگر ريسك قابل توجه در اين نمادها است. البته که تغییر سیاست گذاری های داخلی این شرکت ها در زمینه فروش اقساطی محصولات، فروش دارایی ها و نحوه قرارداد و قیمت گذاری با شرکت های زیر مجموعه به ویژه قطعه سازان در این نوسانات سودآوری نقش ایفا میکند.

ب- حاشيه سود ناخالص غير از سايپا در اقتصاد ايران و با توجه به نرخ هاي شاخص اصلي مانند رشد در نرخ ارز، نرخ بازده بدون ريسك و نرخ تورم تقريبا با خارج كردن اثرات اين نرخ ها متناسب نبوده و چشم انداز سرمايه گذاري را حداقل در اين دوره مورد بررسي با ترديد جدي مواجه مي سازد.

ج- موارد فوق هنگامي بيشتر اهميت پیدا می کند كه توجه كنيم ليدرهاي اصلي صنعت و پارس خودرو به طور مداوم افزايش سرمايه داده كه این موضوع باید منجر به ثبات بيشتر در سود و يا ايجاد «ترند» مثبت در آن مي شد. این در حالی است که اين اتفاق روي نداده است.

اين افزايش سرمايه ها از محل تجديد ارزيابي دارايي ها صورت گرفته كه عملا منجر به تزريق نقدينگي نمي شود، اما شايد بتواند در سال هاي آينده با توجه به تجديد ساختار اهرمي ترازنامه اين شركت ها ظرفيت استقراضي آن ها را بهبود بخشد.

د- توجه به ارقام مقايسه اي فروش نشان مي دهد كه عدم توان سرمايه گذاري در ظرفيت ها باعث می شود، تورم و افزايش نرخ هایی كه سياستي مخرب برای افزايش حجم و اندازه بازار خودرو است، به جاي پيگيري سياست هاي فروش اعتباري در دستور كار باشد كه مناسب وضعيت فعلي صنعت نيست.

ه- توضيحات فوق نشان مي دهد این صنعت بطور كلي در حال عبور تدريجي از يك بحران و تجديد ساختار خود است:

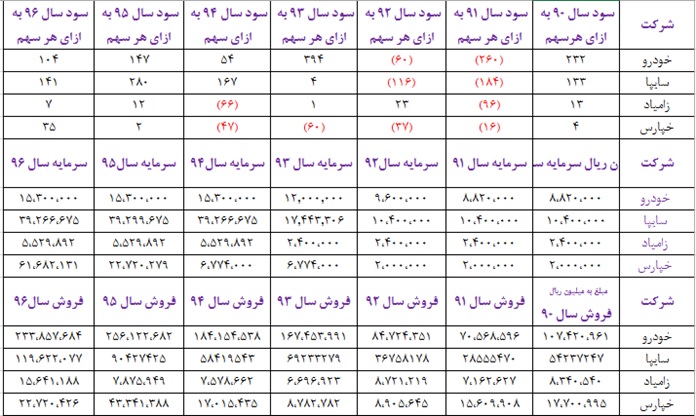

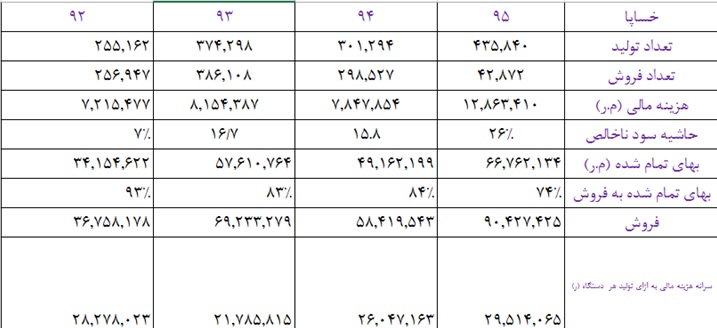

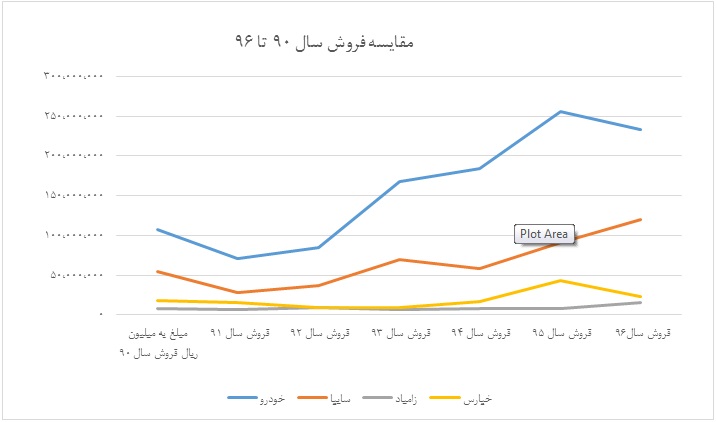

در بررسی کلی شرکت ایران خودرو طی سال های 90 تا 96 متوجه می شویم این شرکت از سال 92 به بعد با تغییر سیاست های کلی و تغییر دولت از رکود نسبی خارج شده و توانسته است از طریق انعقاد قرارداد با شرکت های خارجی تولید را افزایش داده و تامین قطعات را با سهولت بیشتری صورت دهد.

ضمن اینکه فروش شرکت نیز از سال 92 پایدار و رو به افزایش بوده است. در سال مالی جاری با ورود 5 خودرو جدید (پژو2008 ، پژو301، دنا+، پژو 508 و پژو207 ( SD می توان شاهد تثبیت روند افزایشی فروش شرکت بود.

از طرفی با وجود نرخ تورم 10 درصدی سال های 92 تا 95 بهای تمام شده فروش، تغییر زیادی نداشته که نشان از سیاست های مطلوب شرکت برای کنترل هزینه های داخلی است.

هزینه های مالی شرکت در سال 95 نسبت به 92، 48 درصد افزایش داشته که با نسبت افزایش تولید 75 درصدی این دو سال عددی قابل قبول است. ضمن اینکه این وضعیت در کشور ما برای این دوره زمانی با توجه به رکود و عدم گردش پول اتفاقی اجتناب ناپذیر بوده است.

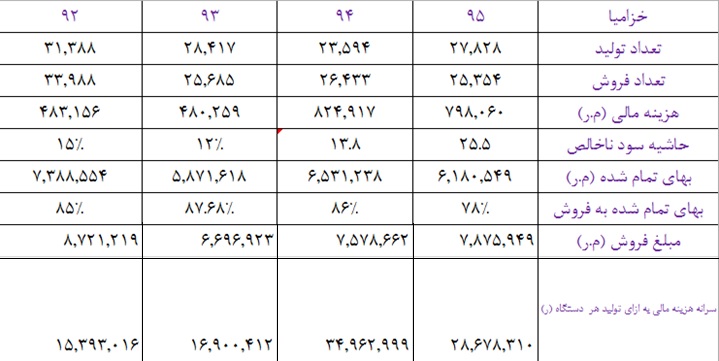

در بررسی پارامترهای اصلی شرکت خودروسازی سایپا در سالهای 92-95 به این نتیجه خواهیم رسید که، این شرکت با افزایش تولید در سال93-94 از دوران رکود خارج شده و عمده دلیل این امر ورود انواع جدید ماشین به خطوط تولید بوده است.

از جمله موارد قابل ذکر دیگر، اصلاح ساختار مالی شرکت است که موجب شده در سال 95 هزینههای مالی شرکت به میزان 2% کاهش یابد. همچنین در این شرکت شاهد رشد 54% فروش هستیم. نکته مثبت دیگر کاهش نسبت بهای تمام شده تولید به فروش است که سبب افزایش حاشیه سود ناخالص می شود.

شرکت خودروسازی زامیاد با رشد فروش و کاهش نسبت بهای تمام شده به فروش همراه بوده که این مورد دلیل افزایش حاشیه سود ناخالص شرکت است.

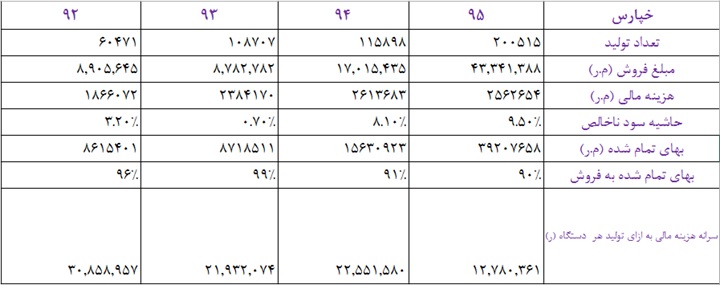

در بررسی شرکت پارس خودرو، افزایش فروش چشمگیر بوده و با کاهش نسبت بهای تمام شده به فروش توانسته حاشیه سود ناخالص خود را افزایش دهد و هزینه مالی تحمل شده به ازای هرتولید هر خودرو را به میزان 45% کاهش دهد.

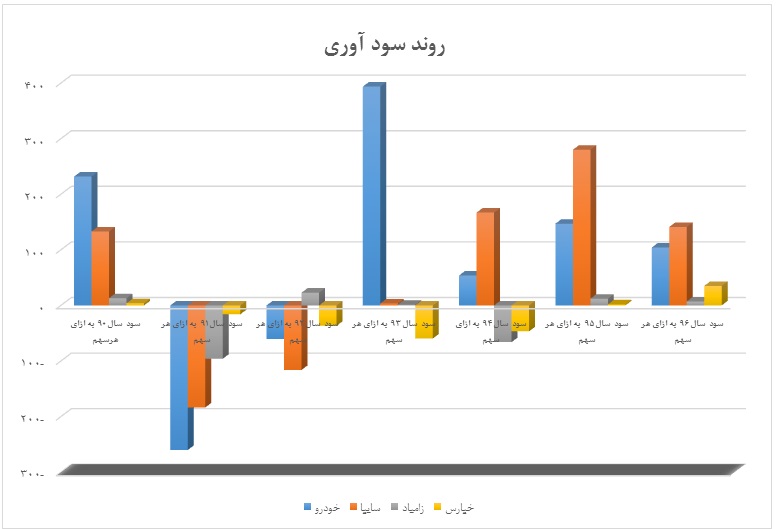

شایان ذکر است، تمامی شرکتهای خودروساز در سال 95 نسبت به سال 94 از رشد فروش خیره کننده ای برخوردار بودند که از آن جمله می توان به رشد 39% خودرو، رشد 54% سایپا و رشد 154% پارس خودرو اشاره کرد.

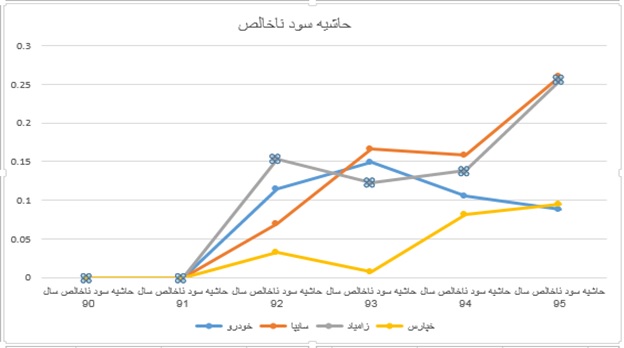

در بررسی حاشیه سودهای ناخالص 4 شرکت در سال های اخیر به نظر می رسد سایپا و زامیاد عملکرد بهتری داشته اند:

چالش ها و ظرفیت های صنعت خودرو

صنعت خودرو به لحاظ ارتباط گسترده با صنایع دیگر، صنعتی کلیدی محسوب می شود و با توجه به اینکه در ساخت خودرو از مواد و قطعات و خدمات مختلف استفاده می شود از ضریب همبستگی بالایی برخوردار است. با توجه به درگیر شدن صنایع مختلف در تولید خودرو اشتغال مستقیم و غیرمستقیم قابل توجهی در این صنایع ایجاد می شود از این حیث دولت همواره از این صنعت در اشتغال زایی بهره برده است.

تولیدکنندگان داخلی 90% از بازار داخلی را پوشش می دهند که سهم دو شرکت ایران خودرو و سایپا 81% از این بازار است.

خودروسازان كشور در سال 95، يك ميليون و 350 هزار و 123 دستگاه انواع خودروي سواري، وانت و تجاري توليد كردند كه اين ميزان نسبت به مدت مشابه سال قبل بيش از 37 درصد رشد نشان مي دهد. همچنین، نکته قابل توجه این است که خودرو سازان سال 96 را با افزایش تولید آغاز کردند .

با توجه به تولید یک میلیون و 350 هزار دستگاه خودرو در سال 95 ایران درجایگاه بالاتری نسبت به کشورهای اروپایی قرار دارد و اشتغال مستقیم و غیرمستقیم 5% از نیروی کار کشور را برآورده می کند. از این حیث این صنعت جایگاهی بسیار استراتژیک برای دولت دارد و به همین منظور برنامه هایی جهت جذب سرمایه گذار و افزایش تولید و بهره وری در این صنعت را مدنظر دارند.

نرخ بهره وری پایین

با توجه به جایگاه صنعت خودرو پیش از تحریم ها و قیمت مناسب دلار و قیمت مناسب مواد اولیه متناسب با قیمت محصول نهایی در بازار مصرف، بهره وری صنعت آنچنان که باید مورد توجه مدیران قرار نگرفته بود و از پتانسیل این صنعت در جذب نیروی انسانی نهایت استفاده را کرده بودند. بعد از تحریم ها و با افزایش قیمت دلار و به طبع آن افزایش قیمت خودور تولیدات شرکت ها افت کرد و شرایط بحرانی درخصوص بهره وری نیروی انسانی به وجود آمد، به طوری که در حال حاضر تولیدکنندگان ایرانی سالانه 3 خودور به ازای هر نیروی انسانی تولید می کنند. در حالی که این نسبت در ترکیه 7 دستگاه و در کشورهای توسعه یافته صنعتی نظیر ژاپن، آلمان و آمریکا 12 خودور به ازای هر نفر نیروی انسانی است. به همین جهت مصرف کنندگان ایرانی مجبور به خرید خودروهایی هستند که عموما قیمتی بیش از دو برابر میزان پرداختی برای خودرویی مشابه در خارج از کشور پرداخت کنند.

ناتوانی تولیدکنندگان در تعدیل نیروی انسانی شرایطی را به وجود آورده که برای کنترل این شرایط تنها راهکار جذب سرمایه گذار خارجی در این حوزه و توسعه بازار فروش و افزایش تولیدات است. برنامه های در دست اجرا پس از برجام هنوز به مرحله عملیاتی نرسیده و تنها چشم انداز روشنی را برای این صنعت به وجود آورده است.

ظرفیت صادرات خودرو

شرایط و عوامل مختلفی ایران را به پایگاهی مناسب برای تولید و صادرات خودرو تبدیل کرده که به این موارد می پردازیم:

1- سطح پایین دستمزد که حداقل 20% کمتر از ترکیه رقیب اصلی ایران در بازار منطقه و حداقل 50% کمتر از کشورهای توسعه یافته است.

2- ایران از زنجیره عرضه داخلي نهادههایي همچون فولاد بهرهمند است که هزینه تامین مواد اولیه را به طور قابل ملاحظه ای کاهش می دهد.

3- انرژی ارزان قیمت و در دسترس.

4- نزدیکی ایران به بازارهای صادراتی از جمله عراق، سوریه، پاكستان و كشورهای آسیای میانه از جمله قزاقستان و تركمنستان است و این كشورها یک پتانسیل صادراتي تقریبا 350 هزار دستگاه در سال را ایجاد ميكنند.

بازار رقابتی

باز کردن درهاي بخش خودرو بر عرصه رقابت و در عين حال حفظ اشتغال برای غلبه ایران بر چالشهای بهرهوری و تحقق پتانسیلهای صادراتي در صنعت خودرو ایران، دو عامل بسیار حیاتي هستند و باید به دقت مورد موازنه قرار گیرند:

1- شدت جریان سرمایهگذاری خارجي و تکنولوژی به داخل كشور: برآورد ميشود كه صنعت خودرو ایران طي 20 سال آینده در مجموع به 50 میلیارد دلار سرمایهگذاری نیاز دارد

.2- سرعت و میزان بازگشایي درهای بخش خودرو به روی رقابت توسط دولت: گشودن سریع بازار خودرو به روی رقابت بینالمللي ميتواند آثار منفي بر اشتغال داخلي در بخش خودرو داشته باشد. حركت بسیار كند نیز ميتواند مانع رقابتي شدن این بخش شود. افزایش آهسته در نیروهای بازار و كاهش سیاستهای حمایتي ميتواند ضروری باشد.

ظرفیت نوسازی ناوگان

طرح نوسازی ناوگان فرسوده حمل و نقل به عنوان مهمترین پتانسیل برای تولیدکنندگان خودروهای سنگین و اتوبوسی است. طی این طرح 65 هزار دستگاه ناوگان حمل و نقل فرسوده نوسازی خواهند شد که نسبت به میزان فروش فعلی شرکت های تولیدکننده رقم بسیار قابل توجهی است و اجرای این طرح تحول عظیمی در شرکت های تولیدکننده خواهد داشت. بنا به گفته داوود کشاورزیان، معاون وزیر راه و شهرسازی تنها تامین مالی این طرح عامل بازدارنده از اجرای این طرح است.

جمع بندی

سودآوری صنعت خودروسازی و تحول این شرکت ها بدون شک در گرو سرمایه گذاری، تولید محصولات جدید با قیمت مناسب و گسترش بازارهای صادراتی است. اقداماتی که تاکنون در خصوص شرکت های خودروسازی انجام شده برای اصلاح ساختار و بسترسازی جهت تغییر شرایط بوده و متاسفانه منجر به عملیاتی شدن هیچ یک از برنامه ها نشده است.

تحولات این صنعت زمانی به سر انجام می رسد که تاثیر تفاهم نامه های امضا شده در خطوط تولید، بهره وری و بازار هدف این شرکت ها رویت شود و سودآوری این شرکت ها را تحت تاثیر قراردهد.

تحلیل تکنیکال صنعت خودرو

روند حرکتی پیش روی نمادهای این گروه

شاخص گروه خودرو پس از ثبت پیک قیمتی 27500 در 16 مارس 2016 اصلاحی فرسایشی را در قالب یک WXY شروع نموده که در مارس 2017 با اصلاح تا 16800 طبق سناریو ما به اتمام رسیده.

هم اکنون در حال تکمیل کارشن B و ریز موج سی هستیم که انتظار می رود به لحاظ عددی از 17550-18000 محدوده کف باشد و سپس برگشتی در قالب 3 یا سی تجربه نماید و رشد موقتی را در سهم ها شاهد باشیم.

به لحاظ زمانی دو محدوده 1 و 30 Aug مهم است.

ایران خودرو در ترکیب دوگانه ای (فلت+ترینگل) اصلاح قیمتی بلندمدتی را داشته است و با تکمیل این الگو می توان با شکست سقف کانال و تکمیل پولبکی به آن وارد یک موج صعودی میان مدت شود. 258 حدودی را حمایت معتبری برای این نماد در نظر داریم.

تحلیل تکنیکال سایپا- خساپا

انتهای پیام