در آستانه عرضه اولیه نخستین شرکت جدید سال که امروز با ۱۰ درصد سهام آسان پرداخت الکترونیک سامان کیش انجام می شود، یک کارگزاری با تحلیلی بنیادی، در مورد قیمت سهام و P/E "سپ" اظهار نظر کرد.

به گزارش پایگاه خبری بورس پرس، طبق اعلام قبلی ، امروز 10 درصد از سهام شرکت پرداخت الکترونیک سامان کیش در بورس عرضه اولیه می شود تا بعد از توقف 2.5 ماهه، نخستین عرضه انجام و راه برای ورود دیگر شرکت ها باز شود.

به این ترتیب بعد از لغو واگذاری 22 اسفند سال گذشته "سپ" (به دلیل اصلاح گزارش ارزشگذاری و تصمیم مسئولان بورس ) امروز 180 میلیون سهم این شرکت با امکان حداکثر خرید 5 هزار سهمی و دامنه سفارش خرید 620 تا 650 تومانی هرسهم ( در عرضه قبلی با امکان خرید دو هزار سهم در محدوده 7505 تا 7900 ریالی) عرضه می شود.

این شرکت 180 میلیارد تومانی درحالی از بزرگترین شرکت های PSP برخورداری از 1236 نیروی انسانی و 100 شعبه، نمایندگی و مرکز خدمات است که آخرین وضعیت مالی و عملیاتی آن توسط کارگزاری آبان تحلیل بنیادی شده که به شرح زیر است:

معرفی :

شرکت پرداخت الکترونیک سامان کیش در تیر ماه سال ۸۲ به صورت سهامی خاص درمنطقه آزاد کیش تاسیس شد و اگر چه در مناطق آزاد واقع شده اما در سالهای گذشته از معافیت مالیاتی این مناطق استفاده نکرده و به گفته مدیران شرکت برای سالهای آتی هم استفاده نخواهد شد.

"سپ" موافقت اصولی بانک مرکزی را در سال ۸۳ و مجوز قطعی فعالیت را در سال ۸۴ از سوی این مرجع دریافت کرد. فعالیت پرداخت الکترونیک سامان در حوزه پرداختهای اینترنتی از فروردین ۸۳ آغاز شد و به عنوان اولین ارائهدهنده خدمات پرداخت اینترنتی در نظام بانکی، ابزارهای پرداخت غیرحضوری را در اختیار متقاضیان قرار داد.

مجموعه فعالیتهای شرکت به شرح ذیل خلاصه میشود:

ارائه خدمات تجارت الکترونیک (e-commerce)

ارائه راه حلهای پرداختهای خرد و کلان اینترنتی (Internet payment)

نصب و پشتیانی دستگاههای کارتخوان فروشگاهی

ارائه خدمات نرم افزاری و سخت افزاری پرداخت به شبکههای بانکی، سازمانهای دولتی و بانکها

ارائه راه حل و اجرای طرحهای جامع در زمینه گسترش انواع کارتهای الکترونیکی متناسب با نیاز مشتری

ارائه خدمات پرداخت از طریق تلفن همراه (Mobile payment)

سهامداران :

ترکیب سهامداران بالای یک درصدی شرکت:

صنعت پرداخت الکترونیک

در حال حاضر صنعت پرداخت های الکترونیک یکی از صنایع پیشرو به شمار می آید و با توسعه صنعت بانکداری و گسترش استفاده از این ابزارها شاهد رشد درآمد شرکت های پرداخت هستیم.

در بهمن 96 نسبت ارزش تراکنش های شاپرک به نقدینگی به نسبت 10.8% رسید که حاکی از رواج استفاده از پرداخت های الکترونیک است. همچنین در فروردین سال 97 ارزش حقیقی تراکنش ها نسبت به فروردین سال گذشته رشدی 8.4% داشته که از بهبود حجم تراکنش های الکترونیک حکایت دارد.

درحال حاضر 88.64% از پرداخت های الکترونیک ناشی از کارتخوان فروشگاهی، 7.77% ابزار پذیرش موبایلی و 3.59% ابزار پذیرش اینترنتی است .

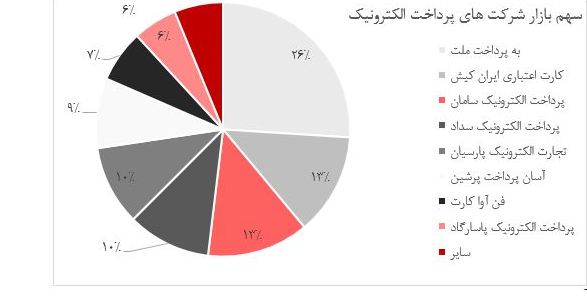

در نمودار زیر سهم بازار هر یک از شرکت های پرداخت الکترونیک (PSP) از مبلغ تراکنش ها در فروردین ماه آورده شده است.

در نمودار بالا، شرکت پردخت الکترونیک سامان سهمی 13% را در بازار پرداخت الکترونیک در اختیار دارد و در تعداد تراکنش ها نیز سهم بازار شرکت 17.56% است.

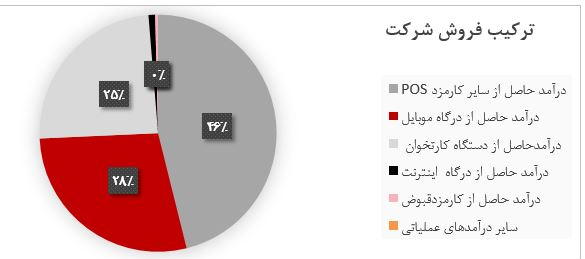

معرفی سرفصل های درآمد شرکت و جایگاه آن در صنعت :

درآمد های سپ از چهار محل خدمات کارت خوان، موبایل، فعالیت اینترنتی و قبوض و کارمزد POS حاصل میگردد. برای سال مالی منتهی به آذر 97 شرکت پیش بینی کرده بتواند مجموع درآمد خود را با افزایش 66 درصدی نسبت به سال مالی 96 به 16،313 میلیارد ریال برساند.

در نمودار زیر مبلغ فروش و درآمد ارائه خدمات پیش بینی شده سپ برای سال مالی منتهی به آذر 97 به تفکیک نشان داده شده است :

در سال 1397 شرکت درآمد ناشی از کارتخوان های فروشگاهی را به میزان 24% افزایش می دهد. همچنین درآمد ناشی از درگاه موبایل را 53% افزایش داده است. در بخش موبایل نیز رشد درآمد شرکت 21.6% بوده است، رشد درآمد شرکت در بخش اینترنت نیز رشد 30% داشته است.

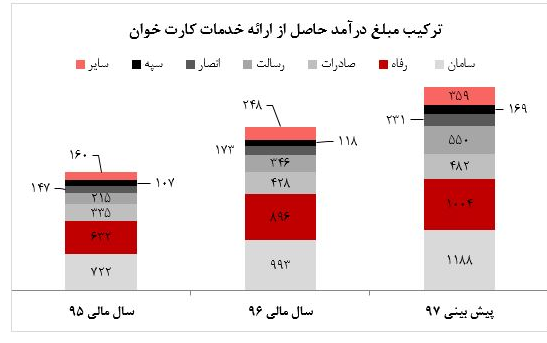

درآمد حاصل از ارئه خدمات کارتخوان :

یکی از مهمترین سرفصل درآمدی شرکت از این محل است که شامل کلیه درآمد های حاصل از اجاره دستگاه های کارت خوان و شرکتهای طرف قرارداد، درآمد شاپرکی بابت تراکنشهای خرید دستگاه های کارت خوان است.

در سال مالی منتهی به آذر 96 سپ درآمد خود از این محل را با افزایش 39 درصدی نسبت به سال 95 به 3.2 هزار میلیارد ریال رسانده و پیش بینی کرده برای سال مالی 97 بتواند این مبلغ را به 3.98 هزار میلیارد ریال افزایش دهد.

در نمودار زیر مبلغ درآمد حاصل از ارئه خدمات کارتخوان سپ به تفکیک مشتریان برای سالهای مختلف نشان داده شده است : (ارقام به میلیارد ریال)

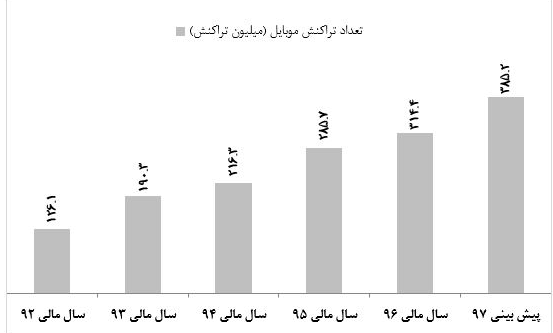

در سال مالی منتهی به آذر 96 تعداد دستگاه های کارت خوان سپ با رشد 19 درصدی نسبت به سال مالی 95 به حدود 780 هزار دستگاه رسیده است و پیش بینی شده برای سال مالی 97 بتواند به 845 هزار دستگاه افزایش یابد.

به تبع رشد تعداد دستگاه های کارت خوان شرکت، تعداد تراکنش های انجام شده از این دستگاه ها در سال مالی منتهی به آذر 96 با رشد 58 درصدی نسبت به سال مالی 95 به حدود 2.26 میلیارد تراکنش رسیده است و پیش بینی شده برای سال مالی 97 این عدد بتواند به 3.16 میلیارد تراکنش افزایش یابد.

در نمودار زیر روند تعداد دستگاه کارت خوان و تعداد تراکنش سالانه این دستگاه ها از سال 92 نشان داده شده است :

در نمودار زیر روند سهم سپ از بازار حوزه کارتخوان نشان داده شده است :

درآمد بستر موبایل :

این سرفصل از درآمد، شامل کلیه درآمد های ناشی از تراکنش های پردازش شده از طریق سامانه های موبایل شرکت میباشد. در سال مالی منتهی به آذر 97 سپ درآمد خود از این محل را با افزایش 53 درصدی نسبت به سال 95 برآورد کرده و پیش بینی می کند که برای سال مالی 97 بتواند از این محل 4،596 میلیارد ریال درآمد داشته باشد.

در نمودار زیر روند تعداد تراکنش موبایل سالیانه سپ از سال 92 نشان داده شده است :

در نمودار زیر روند سهم سپ از تراکنش های حوزه موبایل در کشور نشان داده شده است :

درآمد بستر اینترنت و پرداخت قبوض :

درآمد های فعالیت اینترنتی، شامل کلیه درآمد های شاپرکی و غیر شاپرکی تراکنش های پردازش شده توسط درگاه های اینترنتی طرف قرارداد با سپ میباشد. همچنین درآمد حاصل از قبوض نیز، شامل کارمزد های دریافتی از شرکت های خدماتی بابت تجمیع وجوه مشترکین و انجام عملیات تسویه حساب با ایشان میباشد. در سال مالی منتهی به اذر 97 سپ درآمد خود از این محل را با افزایش 26 درصدی نسبت به سال 96 به 210 میلیارد ریال رسانده است.

تعداد تراکنش کل ابزارهای خدماتی سپ در سال مالی 96 نسبت به 95 با افزایش 50 درصدی به 2.69 میلیارد تراکنش رسیده است و پیش بینی شده این تعداد برای سال مالی 97 به 3.7 هزار میلیارد تراکنش برسد.

همانطور که مشاهده میشود برای سال مالی 97 بیشترین وزن از افزایش تراکنش پیش بینی شده در بودجه سپ از طریق درگاه کارت خوان برآورد شده است. حوزه کارت خوان نسبت به دو حوزه دیگر بسیار رقابتی تر است به طوریکه شاخص هرفیندال-هیرشمن بهمن ماه 96 برای این حوزه فعالیت 1,420 است و نمیتوان گفت که در انحصار شرکت یا شرکت های خاصی است.

قابل ذکر است با راه اندازی تراکنش های مانده گیری بر روی اپلیکیشن درآمدهای این محصول نیز برای سال مالی 97 به سبد درآمدی شرکت در ابزار تلفن همراه افزوده شده است.

نرخ فروش خدمات :

بر اساس بخشنامه بانک مرکزی در خصوص نحوه تامین کارمزد یک درصدی تراکنش های خرید و تخصیص به شرکت های ارائه دهنده خدمات پرداخت، مبلغ مزبور حداقل 500 ریال و حداکثر 2,500 ریال از بانکهای پذیرنده دریافت میگردد.

نحوه محاسبه کارمزد دریافتی سپ برای خرید در حوزه کارت خوان و اینترنت به شرح جدول زیر است :

کارمزد دریافتی شرکت پرداخت الکترونیک سامان کیش بر حسب سایر خدمات ارائه شده به شرح جدول زیر است :

بررسی فروش شرکت در گزارش سه ماهه

شرکت در دوره سه ماهه موفق به پوشش 19% از درآمد پیش بینی سال مالی 97 شده است و درآمد شرکت در دوره سه ماهه سال مالی منتهی به 30/9/97 نسبت به دوره مشابه سال گذشته رشدی 40% را نشان می دهد. در سه ماهه ابتدایی سال مالی 97 فروش شرکت بالغ بر 3،102 میلیارد ریال بوده است.

شرکت در دوره سه ماهه موفق به پوشش 26% از سود خالص پیش بینی شده و رشد سودآوری شرکت نسبت به دوره مشابه سال گذشته 63% بوده است. شرکت در دوره سه ماهه موفق به رشد 19% سود ناخالص و 22% سود عملیاتی نسبت به دوره مشابه سال گذشته شده است.

از عوامل مربوط به رشد درآمد و بهبود عملیات تجاری شرکت می توان به افزایش تعداد تراکنش های حوزه کارتخوان و فروش شارژ الکترونیکی همراه با افزایش تعداد دستگاه های کارتخوان و تبلیغات جذب مشتری اشاره کرد.

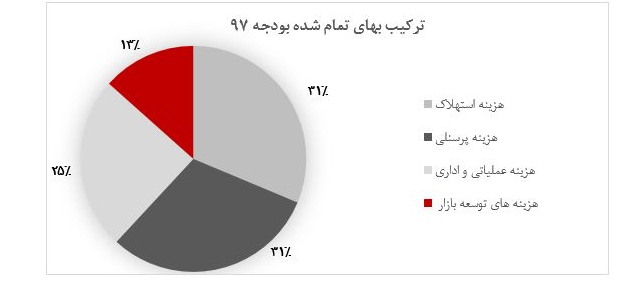

بهای تمام شده خدمات ارائه شده :

در جدول زیر ترکیب بهای تمام شده پیش بینی شده سپ برای سال مالی 97 به تفکیک نشان داده شده است :

هزینه مالی :

هزینه مالی "سپ" در سال مالی منتهی به اذر 96 با کاهش 26 درصدی نسبت به سال مالی 95 به (151) میلیارد ریال رسیده و پیش بینی شده برای سال مالی 97 این رقم به (104) میلیارد ریال کاهش یابد.

مانده تسهیلات مالی شرکت در پایان آذر امسال با کاهش 62 درصدی نسبت به اذر 95 به 160 میلیارد ریال رسیده است.

در نمودار زیر مانده تسهیلات جاری سپ در پایان اذر ماه امسال به تفکیک بانک و نرخ تسهیلات با آذر ماه سال گذشته مقایسه شده است: (ارقام به میلیارد ریال)

درآمد های غیر عملیاتی :

درآمدهای غیر عملیاتی سپ در سال مالی منتهی به اذر 96 با افزایش 88 درصدی نسبت به سال مالی 95 به 80 میلیارد ریال رسیده و پیش بینی شده برای سال مالی 97 این رقم به 61 میلیارد ریال کاهش یابد.

در نمودار زیر درآمد های غیرعملیاتی سپ در سالهای مختلف مقایسه شده است: (ارقام به میلیارد ریال)

ترازنامه :

ترازنامه شرکت در دوره مالی اخیر : (ارقام میلیون ریال)

سود انباشته شرکت در پایان دوره سه ماهه منتهی به 31 خرداد 97 به ازای هر سهم برابر با 1،033 ریال و ارزش دفتری هر سهم نیز برابر با 2،133 ریال است.

صورت سود و زیان

شرکت در دوره سه ماهه موفق به پوشش 25.6% از بودجه پیش بینی سال مالی منتهی 30 آذر جاری شده است.

نسبت های مالی :

بررسی نسبت های مالی شرکت حاکی از رشد حاشیه سود ناخالص شرکت در سال 1396 نسبت به 1395 از 17.9% به 19.2% می باشد، همچنین سایر شاخص های سودآوری شرکت نیز از بهبود شرایط شرکت گزارش می دهند.

سایر موارد:

همچنین شرکت در شفاف سازی اشاره کرده است که: “پیرو گزارش منتشر شده در پایگاه خبری اینترنتی مبنی بر مصوبه هیات وزیران در خصوص رفع انحصار شرکتهای PSP به استحضار می رساند 1- این شرکت اساسا اعتقادی به ایجاد انحصار در حوزه کاری خود ندارد و طی سالهای ایجاد تا کنون همواره مدافع فضای باز در همه کسب و کارها میباشد. 2-در مصوبه هیات وزیران اشاره به ایجاد دسترسی های لازم به شرکت های فین تک نموده که سپ همواره از این موضوع استقبال نموده و این اتفاق را نه تنها محدودیتی برای کسب و کار خود نمیداند بلکه اعتقاد دارد که از این طریق با اختصاصی سازی محصولات در بخشهای مختلف میتواند ضمن توسعه بازار خود موجب افزایش مطلوبیت برای مشتریان شود. نمونه های زیادی از همکاری با شرکتهای مختلف موید این موضوع میباشد. 3- مصوبه هیات وزیران با تعیین بانک مرکزی به عنوان متولی اصلی ساماندهی به حوزه فین تک ها و استارت آپ ها میتواند گام مثبتی در جهت بهره گیری از توان نوآوری شرکتهای کوچک را فراهم آورد. در کنار این و در آخرین بند مصوبه تاکید نموده که سازمان تنظیم مقررات رادیویی متولی قیمت گذاری در حوزه بهای خدمات USSD است که خود میتواند گام مثبتی در جهت رفع دغدغه های شرکتهای PSP باشد.”

نتیجه گیری :

"سپ" در سال مالی منتهی به آذر 96 سود خالص را با افزایش 81 درصدی نسبت به سال مالی 95 به 1,472 میلیارد ریال رسانده و موفق شده با سرمایه 1.8 هزار میلیارد ریالی 818 ریال سود به ازای هر سهم محقق سازد و 700 ریال از سود محقق شده را به عنوان سود مجمع بین صاحبان سهام تقسیم کرد.

این شرکت برای سال مالی 97 پیش بینی کرده بتواند سود هر سهم را به 1,048 ریال افزایش دهد. پیش بینی شده این رخداد با افزایش تعداد کارت خوان و به تبع آن رشد تعداد تراکنش محقق شود که اگرچه با توجه به صعودی بودن روند تعداد تراکنش در کشور هم راستا است اما نباید از محیط رقابتی این حوزه غافل شد.

با این حال پیش بینی می شود با توجه به ظرفیت بنیادی بالا، سهام "سپ" در قیمت سقف مورد تقاضا قرار گیرد.

قیمت کارشناسی درج شده در گزارش ارزش گذاری منتشره در سایت بورس، قیمت 7،302 ریال به ازای هر سهم برآورد شده است.

با توجه به پیش بینی سود 1،048 ریالی شرکت برای سال مالی 97 و با در نظر گرفتن معامله سهام در سقف قیمتی، P/E آینده نگر احتمالی عرضه شرکت 6.2 مرتبه و P/E مربوط به TTM نیز برابر با 7 خواهد بود. در حالی که این متغیر برای صنعت 8.6 و برای بازار هم معادل 6.5 مرتبه است.

انتهای پیام