در آستانه عرضه اولیه ۱۰ درصد سهام کشاورزی و دامپروری بینالود نیشابور در فردا ، یک کارگزاری با بررسی آخرین اطلاعات ، تحلیلی از وضعیت مالی و عملیاتی ارایه و در مورد قیمت گذاری سهام اظهار نظر کرد.

به گزارش پایگاه خبری بورس پرس، طبق اعلام قبلی ، مقرر شده فردا سه شنبه 10 درصد از سهام شرکت کشاورزی و دامپروری بینالود نیشابور در بازار دوم معاملات فرابورس عرضه اولیه شود.

این واگذاری شامل 40 میلیون سهم "زبینا" است که محدوده سفارش خرید بین 1480 تا 1524 ریال و سهمیه هر کد برای حقیقی و حقوقی 800 سهم تعیین شده تا این شرکت 40 میلیارد تومانی بعد از پرداخت الکترونیک سامان کیش و پتروشیمی غدیر، سومین شرکت تازه وارد بازار سهام در سال جاری باشد.

بنابراین گزارش، شرکت گسترش کشاورزی و دامپروری فردوس پارس با 51 درصد و بنیاد مستضعفان با 49 درصد سهم در ترکیب سهامداری این شرکت حضور دارند و گسترش کشاورزی نیز تابعه 100 درصدی بنیاد محسوب می شود.

معرفی شرکت و بررسی صنعت

در این میان کارگزاری آبان با بررسی آخرین اطلاعات و صورت های مالی ، تحلیلی از وضعیت مالی و عملیاتی ارایه و در مورد قیمت گذاری سهام آن اظهار نظر کرده که به شرح زیر است:

این شرکت از بزرگترین واحدهای تولیدکننده محصولات دامی در استان خراسان رضوی به شمار می آید. از تولیدات این شرکت می توان به شیر خام، علوفه، محصولات کشاورزی و غیره اشاره کرد.

سال ۹۶ محصول شیر سهمی ۸۷% در ترکیب فروش شرکت داشته و از این رو شیر خام مهم ترین محصول تولیدی شرکت است. در بررسی وضعیت صنعت لبنیات یکی از مهم ترین آیتم ها، سرانه مصرف شیر در ایران و مقایسه آن با جهان است. در حال حاضر سرانه مصرف مردم کانادا سالانه ۷۱٫۶ کیلوگرم شیر و در هند این رقم به ۴۵٫۶ است.

در ایران سرانه مصرف شیر سالانه ۲۷٫۱ کیلوگرم است. رقمی که در مقایسه با آمار سایر کشورها بسیار پایین تر است. بدون شک افزایش تقاضای شیر خام بر بهبود گزارشات شرکت های لبنی تاثیرگذار خواهد بود لکن فقدان سیاست های مشخص در جهت افزایش مصرف، رشد قیمت شیر خام و روند نزولی مصرف شیر در سال های اخیر از جمله دلایل احتمالی عدم افزایش سرانه مصرف است .

تراز تجاری محصولات لبنی در کشور مثبت بوده و عمده صادرات شیر خام و محصولات لبنی نیز به کشورهای همسایه نظیر عراق، افغانستان، پاکستان و سوریه است و در این بین سهم عراق از صادرات محصولات لبنی بیشتر از سایر کشورها است.

آمارها حاکی از تولید سالانه ۵۰۰ میلیون تن شیر خام در سطح بین الملل است و در این بین اتحادیه اروپا با تولید ۱۵۲ و آمریکا با تولید ۱۴۰ میلیون تن بیشترین سهم را در اختیار دارند.

تولید شیر خام در ایران نیز در سال های اخیر صعودی بوده و از ۷ میلیون تن در سال به ۹٫۶ میلیون تن رسیده است.

با افزایش جمعیت، شاهد رشد تولید گوشت قرمز، گوشت طیور، تخم مرغ و عسل نیز هستیم که در این بین تولید گوشت قرمز کمترین رشد و تولید عسل بیشترین رشد را در ده سال اخیر داشته است.

بررسی شرکت

این شرکت شامل 2 واحد گاوداری و 3 واحد مزرعه ی تولیدات محصولات کشاورزی است. واحدهای قدس و ظفر دامداری های تولیدکننده شیرخام و مزارع ایثار، خسروآباد و گلستان نیز مزارع تولیدکننده های محصولات کشاورزی هستند. اراضی شرکت بالغ بر 2،185 هکتار بوده که 2،012 هکتار کشاورزی و 173 هکتار دامپروری است.

دام های مولد شرکت در حال حاضر 2،593 راس بوده و آبیاری مزارع شرکت به وسیله 24 حلقه چاه عمیق مجموعا 622 لیتر بر ثانیه انجام می شود.

شرکت قصد افزایش 500 راسی ظرفیت دامداری ظفر را در سال 97 دارد.

ظرفیت اسمی شرکت در بخش دامداری :

فروش

شرکت کشاورزی و دامپروری بینالود در سال 96 به ازای هر سهم خود 141 ریال سود با سرمایه 400 میلیارد ریالی محقق کرده که افزایش 11.9% را نشان می دهد. شرکت در سال گذشته فروش را با 13.8% افزایش نسبت به سال 95 به 477 میلیارد ریال گزارش کرده است. عمده رشد فروش شرکت نیز ناشی از رشد مقدار و نرخ فروش شیر خام بوده است.

همچنین شرکت در دوره سه ماهه موفق به فروش 128 میلیارد ریال از محصولات شده که معادل پوشش 22.9% از فروش پیش بینی شرکت در سال 1397 جاری است.

به صورت کلی فروش شرکت به دو دسته دامپروری و کشاورزی دسته بندی می شود .

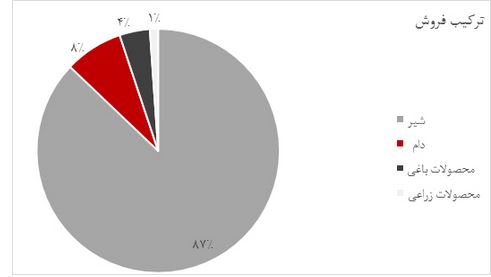

ترکیب فروش شرکت در سال 1396

طبق نمودار بالا فروش شیر سهمی 87% درمجموع درآمدهای شرکت دارد و در سال گذشته نیز فروش شیر شرکت رشدی 13.6% داشته است. فروش دام نیز در دوره مذکور رشد 40.2% و محصولات باغی نیز رشد 83.1% داشته اند و در این بین فروش محصولات زراعی در سال گذشته نسبت به سال 95 کاهشی 67.6% داشته است.

فروش در بخش دامپروری شامل فروش غیرمولد و مولد است که فروش گوساله نر و نگه داشت گوساله نر تا یک سال فروش غیرمولد و فروش گاو ماده باردار، گوساله ماده، گاو ماده شیری (شیر) و فروش گاو مولد نیز در بخش فروش مولد گزارش می شوند.

در بخش کشاورزی نیز فروش خوراک دام صورت می گیرد. عمده فروش شرکت در بخش دامی ناشی از فروش شیر است و سال گذشته مقدار شیری که از هر دام دوشیده می شود موسوم با شاخص رکورد دام در دامداری ظفر برابر با 40.17 و در دامداری قدس برابر با 42.17 کیلوگرم در شبانه روز است که نسبت به سال های گذشته رشد داشته است.

همچنین شرکت قصد افزایش تعداد دام های شیری در واحد ظفر به میزان 500 راس را دارد و ظرفیت اسمی تولید شیر را به 36،000 تن در سال برساند که تولید سال گذشته برابر با 32،720 تن بوده و در سال جاری پیش بینی می شود تولید شیر خام شرکت به 35،116 تن برسد و فروش ریالی شرکت نیز با افزایش 16.8% نسبت به سال 1396 به رقم 557 میلیارد ریال برسد.

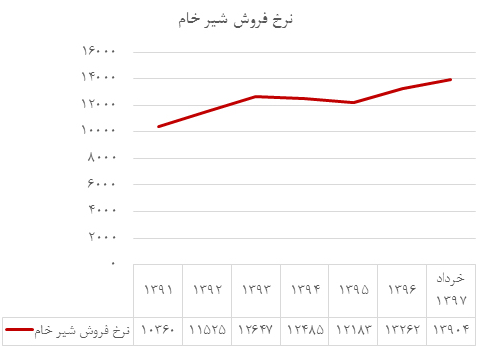

نرخ فروش شیر شرکت (ریال در هر کیلوگرم) در سال های اخیر

شرکت در خرداد ماه در حالی هر کیلوگرم شیر را به نرخ 13،904 ریال فروخته که بررسی نرخ های فروش اردیبهشت ماه از افت 9.8% نرخ خرداد ماه نسبت به اردیبهشت ماه حکایت دارد.

به صورت کلی برای سال جاری نرخ هر کیلوگرم شیر خام 14،400 ریال تصویب شده که ستاد تنظیم بازار رقم 15،900 ریال را پیشنهاد داده است. با توجه به اهرم بالای نرخ فروش شیر در سودآوری شرکت، هر تغییری در این نرخ سودآوری شرکت را با تغیرات قابل توجهی همراه خواهد کرد.

مقدار فروش شیر خام شرکت نیز در سال های اخیر همواره صعودی بوده و سال گذشته نسبت به 95 رشدی 4% داشته است.

بررسی مشتریان شرکت حاکی از ریسک تجاری پایین شرکت است. از مشتریان شرکت می توان به شرکت فرآورده های لبنی بینالود، کاله، تعاونی روستایی خراسان رضوی، نوبر و غیره اشاره کرد.

بهای تمام شده

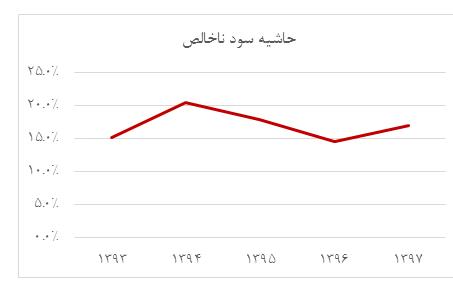

بهای تمام شده شرکت در سال مالی گذشته 407 میلیارد ریال گزارش شده که رشدی 19% را نسبت به سال 95 نشان می دهد. رشد 14% فروش در کنار افزایش 19% بهای تمام شده شرکت موجب کاهش حاشیه سود ناخالص در سال 1396 و افت 8% سود ناخالص سال 96 نسبت به سال 95 شده است.

حاشیه سود ناخالص شرکت در سال های اخیر

شرکت حاشیه سود ناخالص سال جاری را با افزایش 17.2% نسبت به سال گذشته به میزان 17% پیش بینی کرده که رشد این نسبت ناشی از پیش بینی رشد 16.8% فروش شرکت در کنار رشد 13.4% بهای تمام شده است.

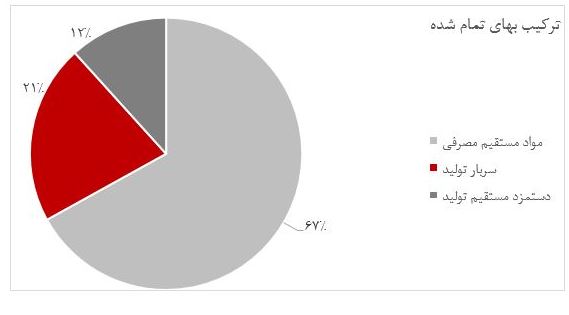

مواد مستقیم مصرفی سهمی 67% در بهای تمام شده محصولات دارد و به صورت کلی علوفه در شرکت های تولیدکننده شیر خام بیشترین سهم از بهای تمام شده را به خود اختصاص می دهد و در رده های بعدی هزینه ی کارگری و اداری جای دارند.

به صورت کلی در بخش مواد مستقیم مصرفی، ذرت علوفه ای با سهم 16%، یونجه خشک با سهم 14%، کنجاله سویا با سهم 12% . ذرت دانه ای با سهم 12% بیشترین سهم را در بهای تمام شده دارند.

بخش قابل توجهی از علوفه ی مورد نیاز شرکت به دلیل محدودیت های تولید در کشور، از مبادی وارداتی تامین می شود و حساسیت بالایی به نرخ ارز دارند. به صورت کلی تنها محصولات ذرت علوفه ای و یونجه خشک از تولیدات داخلی بوده و سایر مواد اولیه از مبادی وارداتی تامین می شود.

هزینه های فروش، اداری و عمومی

هزینه های فروش، اداری و عمومی شرکت در سال گذشته نسبت به سال 1395 رشد 22% داشته و به 31 میلیارد ریال رسیده است. نسبت هزینه فروش، اداری و عمومی به فروش شرکت به صورت میانگین در سال های اخیر 5.6% بوده و سال گذشته به 6.5% رسیده است.

شرکت انتظار دارد این هزینه در سال آتی به دلیل برنامه ریزی جهت افزایش تولید و صادرات دام به کشورهای همسایه در دامنه 20 تا 22 میلیارد ریالی قرار گیرد که حاکی از انتظار افت این هزینه ها است .

صورت سود و زیان

جدول ارقام صورت سود و زیان شرکت

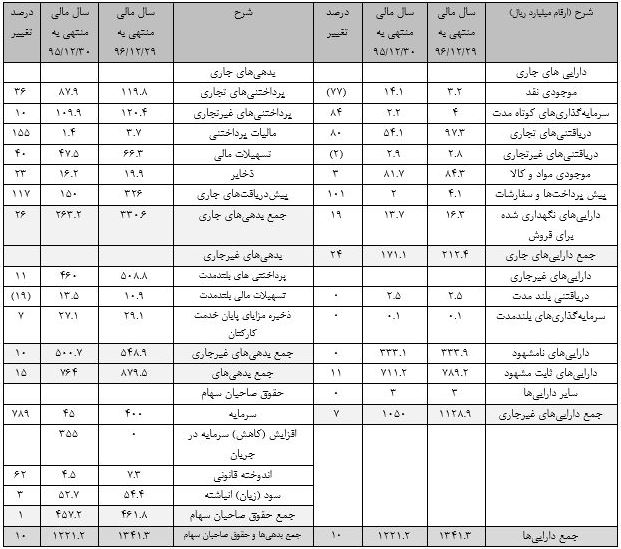

ترازنامه

جدول ارقام ترازنامه شرکت :

دارایی های شرکت در سال 96 با رشد 10 درصدی همراه بوده است. دریافتنی های تجاری با افزایش 80 درصدی همراه بوده که عمدتا مربوط به فروش به شرکت های لبنی همچون شرکت کاله و شرکت فراورده های لبنی نوبر و … است.

موجودی مواد اولیه که حدود 40 درصد از دارایی های جاری را تشکیل داده عمدتا شامل ذرت علوفه و سایر مواد مصرفی اولیه است.

دارایی های نامشهود شامل حق الامتیاز 24 حلقه چاه و تسهیلات مالی شرکت نیز عمدتا با نرخ 15 تا 18 درصد دریافت شده است.

در بخش پرداختنی های بلند مدت مبلغ 458 میلیارد ریال مربوط به شرکت گسترش کشاورزی و دامپروری فردوس پارس است که مانده ابتدای سال به مبلغ 408 میلیارد تومان مربوط به تتمه بهای اموال انتقالی از شرکت توسعه اموال سینا و همچنین وجوه تخصیص داده شده بابت طرح های آبیاری باغ پسته است که به حساب بدهی صاحبان سهام منظور شده است.

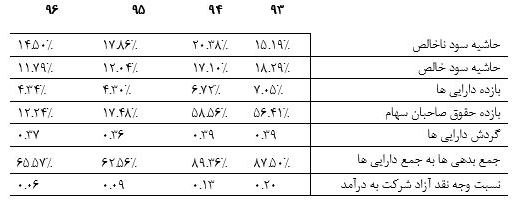

نسبت های مالی

سایر نکات

از طرح های توسعه ای این شرکت می توان به بهره برداری از باغ پسته اشاره کرد. در حال حاضر سطح زیر کشت پسته ی شرکت 400 هکتار بوده و شرکت قصد افزایش 300 هکتاری آن تا سال 1404 دارد و سطح زیر کشت پسته به 700 هکتار خواهد رسید. سهم بازار شرکت در استان خراسان رضوی بالغ بر 4% است .

نتیجه گیری

با توجه به تاثیر بالای نرخ دلار بر بهای تمام شده و انتشار اخبار به منظور افزایش نرخ فروش شیر خام، افزایش درآمد شرکت از محل رشد نرخ های فروش دور از انتظار نخواهد بود.

این شرکت در سال گذشته به ازای هر سهم 141 ریال سود محقق کرده و با توجه به پیش بینی افزایش 12% مقدار فروش شرکت و افزایش 17% مبلغ فروش شرکت در سال جاری پیش بینی می شود سود هر سهم در سال 1397 تا 170 ریال افزایش داشته باشد.

با توجه به افزایش 500 راس دام در سال جاری و افزایش تولید پسته شرکت در سال های آتی با توجه به حاشیه سود ناخالص 80% این محصول، انتظار افزایش سودآوری شرکت در سال های آتی دور از انتظار نخواهد بود.

با توجه به ارزیابی کارشناسان ارزش گذاری و گزارش منتشره، ارزش هر سهم این شرکت بر مبنای روش تنزیل سود نقدی بالغ بر 699 ریال، بر مبنای نسبت P/E برابر با 1،489 ریال است.مبنای قیمت گذاری نیز این روش قرار گرفته و روز سه شنبه این شرکت در دامنه 1،480 تا 1،524 ریال عرضه خواهد شد.

همچنین خالص ارزش دارایی های شرکت نیز 2،199 ریال است و با توجه به پایین بودن سرمایه شرکت به نظر می رسد عرضه سهام شرکت با استقبال مواجه شود.

انتهای پیام