به گزارش پایگاه خبری بورس پرس، درحالی امروز طبق اعلام قبلی، 5 درصد از سهام شرکت سنگ آهن گهر زمین در بازار دوم معاملات فرابورس می شود که با توجه به درخواست برخی فعالان ، احتمال تعویق یکی دو روزه هم وجود دارد که در این صورت ، اطلاعیه رسمی فرابورس تعیین کننده خواهد بود.

با این حال و به فرض قطعی بودن واگذاری ، امروز 615 میلیون سهم "کگهر" در محدوده قیمتی 650 تا 680 تومانی هر سهم و سهمیه 6000 سهمی هر کد حقیقی و حقوقی از طریق کارگزاری بانک سپه روانه میز فروش می شود. 5 درصد دیگر هم طی 6 ماه آینده واگذار خواهد شد.

در ترکیب سهامداری این شرکت 12.3 هزار میلیارد تومانی هم گل گهر با 30 درصد، سرمایه گذاری امید با 27.5 درصد، سرمایه گذاری غدیر با 22.5 درصد و سرمایه گذاری توسعه معادن و فلزات با 20 درصد حضور دارند.

در این میان وضعیت مالی و علمیاتی سنگ آهن گهر زمین که دهمین شرکت جدید سال جاری بشمار می رود توسط کارگزاری آبان بررسی شد.

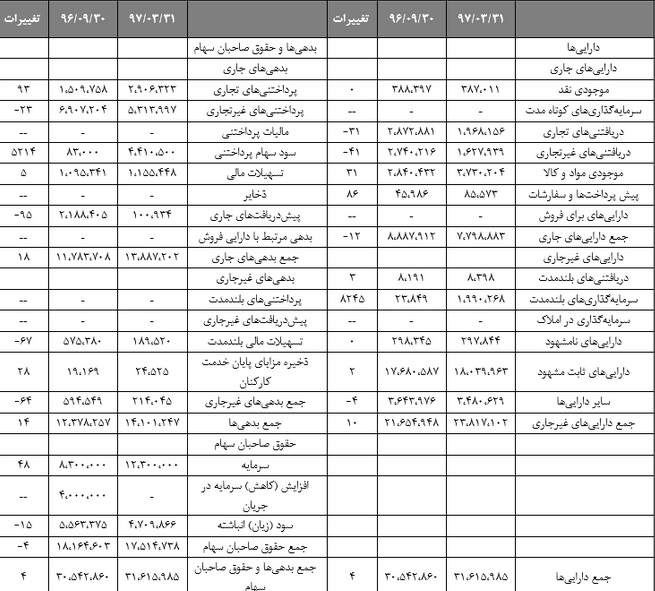

ترازنامه

جدول زیر ترازنامه شرکت را در پایان 6 ماه نخست سال مالی نشان می دهد(میلیون ریال)

مجموع دارایی های شرکت در پایان شش ماهه نخست سال مالی جاری حدود 31،615 میلیارد ریال بوده که 25 درصد به دارایی های جاری و 75 درصد به دارایی های غیرجاری اختصاص دارد. دریافتنی های تجاری و غیرتجاری و همچنین موجودی مواد و کالا بیشترین سهم از دارایی های جاری را به خود اختصاص داده اند.

دریافتنی های کگهر از شرکت های صنعتی و معدنی گل گهر، شرکت فولاد سنگان خراسان، علی الحساب پرداختی به پیمانکاران و … است.

موجودی مواد و کالا نیز عمدتا به سنگ آهن دانه بندی شده و کنسانتره سنگ آهن اختصاص دارد.

مجموع بدهی های شرکت در پایان شش ماهه نخست سال مالی جاری حدود 14 هزار میلیارد ریال بوده است که حدود 98 درصد آن به بدهی جاری اختصاص داشته است.

پرداختنی های تجاری و غیرتجاری از بابت حق مالکانه ایمیدرو، سپرده حسن انجام کار، سپرده بیمه، ذخیره هزینه های تحقق یافته و پرداخت نشده و … از مهمترین اقلام این پرداختنی ها هستند.

تسهیلات مالی شرکت در پایان شش ماهه نخست سال مالی جاری حدود 1،155 میلیارد ریال بوده است که نسبت به پایان سال مالی قبل با رشد 5 درصدی همراه شده است. شرکت از بابت این تسهیلات متحمل هزینه مالی 140 میلیارد ریالی شده است.

تولید

براساس طرح جامع فولاد ، میزان تولید و فرآوری سنگ آهن در سال گذشته حدود 60 میلیون تن بوده که از این میان، شرکت های گهرزمین با تولید 16,3 میلیون تن، چادرملو با 15,1 میلیون تن و گل گهر با 11,7 میلیون تن مقام اول تا سوم تولید این محصول را در اختیار داشته اند.

در حال حاضر محصولات شرکت سنگ آهن گهر زمین شامل سنگ آهن کلوخه، سنگ آهن دانه بندی شده و کنسانتره است. سال گذشته دو خط تولید کنسانتره در این شرکت فعال بوده و میزان تولید این محصولات به حدود 26 میلیون تن رسیده است.

جدول زیر ظرفیت تولید شرکت را نشان می دهد:

وضعیت فروش

این شرکت ، سنگ آهن سنگ آهن استخراج شده را به کنسانتره تبدیل و سپس اقدام به فروش محصولات می کند. از آنجایی که خط تولید گندله شرکت تا سال گذشته به بهره برداری نرسیده ، فروش شرکت شامل سنگ آهن کلوخه، سنگ آهن دانه بندی و کنسانتره است . سال پیش میزان فروش 12 میلیون تن بوده که 85 درصد آن داخلی و مازاد نیاز داخل به میزان 15 درصد، صادر شده که این فروش صادراتی مربوط به فروش کنسانتره است. از لحاظ مبلغ فروش نیز فروش صادراتی 45 درصد از درآمد حاصل از فروش شرکت را به خود اختصاص می دهد.

جدول زیر میزان فروش شرکت را نشان می دهد:

قیمت گذاری محصولات بر اساس نظر راهبردی شورای عالی شرکت های معدنی برنامه ریزی می شود. بدین صورت که فروش داخلی به صورت درصدی از قیمت شمش فولاد خوزستان و فروش های صادراتی با برگزاری مزایده عمومی صورت می گیرد. عمده فروش محصولات گهر زمین به گل گهر است.

شرکت در شش ماهه نخست سال مالی جاری حدود 11،449 میلیارد ریال فروش داشته که نسبت به 4،897 میلیارد ریال مدت مشابه سال مالی قبل با رشد 134 درصدی همراه و در پایان سال مالی قبل نیز به درآمد 15 هزار میلیارد ریالی رسیده بود. بنابراین شاهد رشد لگاریتمی درامدهای شرکت همگام با راه اندازی طرح های شرکت هستیم.

نمودار زیر ترکیب فروش شرکت را در شش ماهه نخست سال مالی جاری نشان می دهد:

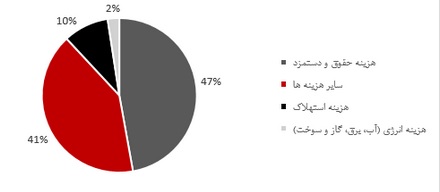

مطابق با نمودار بالا تقریبا تمام بهای تمام شده شرکت بنا بر ماهیت فعالیت شرکت به هزینه سربار اختصاص دارد .

نمودار زیر ترکیب سربار شرکت را در دوره شش ماهه نخست سال مالی جاری نشان می دهد:

بیشترین سهم از هزینه سربار به حقوق و دستمزد اختصاص دارد که حدود 3.6 هزار میلیارد ریال است .

هزینه انرژی نیز در شش ماهه نخست سال مالی جاری حدود 184 میلیارد ریال بوده که معادل 2 درصد از هزینه سربار بوده است. زمزمه های افزایش نرخ انرژی به گوش می رسد که البته در ترکیب بهای تمام شده شرکت سهم کمی دارد.

در رابطه با مبلغ مربوط به هزینه خاک برداری، این هزینه ها منحصرا بابت هزینه های مستقیم پیمانکاران طرف قرارداد برای آماده سازی معدن جهت رسیدن به رگه های سنگ آهن و به عنوان هزینه استهلاک هر سال شناسایی می شود.

سایر در آمدها(هزینه ها)

شرکت در شش ماهه نخست سال مالی جاری حدود 118 میلیارد ریال درآمد حاصل از حمل و توزین و بارگیری داشته اما در پایان سال مالی قبل درآمد این محل حدود 456 میلیارد ریال بود. بنابراین انتظار می رود شرکت بتواند درامد خود را از این محل به محدوده سال مالی قبل برساند.

کگهر در نیمه نخست سال مالی جاری حدود 410 میلیارد ریال سایر هزینه های عملیاتی داشته اما در پایان سال مالی قبل سایر هزینه های عملیاتی شرکت 537 میلیارد ریال بود. رشد این طبقه از هزینه ها در پی شناسایی 202 میلیارد ریال هزینه جذب نشده تولید در نیمه نخست سال بود. به طوریکه در سال مالی قبل این هزینه صفر در نظر گرفته شده بود. از دیگر هزینه های این بخش می توان به 98 میلیارد ریال هزینه حمل و … اشاره کرد.

حمل و نقل: هزینه های بارگیری و حمل مجموعاً تا 70 درصد هزینه های جاری استخراج معدن را به خود اختصاص می دهند. در بخش حمل و نقل، حمل آب و حمل محصول کنسانتره مطرح است. در بخش حمل آب، به دلیل نیاز مبرم کارخانجات کنسانتره به آب، تأمین به موقع آب توسط دو شرکت یزدان بار و سیرجان پیمان صورت می گیرد.

بر اساس نرخ مصوب کمیسیون معاملات، هزینه حمل آب تا تاریخ اردیبهشت 98 توسط شرکت سیرجان پیمان برابر 74,400 ریال به ازای حمل هر مترمکعب آب تا مخازن شهری و 40,000 ریال به ازای خرید هر مترمکعب آب و 13,860 ریال به ازای حمل هر مترمکعب آب تا مخازن سایت تصویب شده است.

حمل کنسانتره به دو صورت جاده ای و ریلی صورت می گیرد. حمل این محصول توسط شرکت یزدان بار و سیرجان پیمان انجام می شود و هزینه حمل این محصول 5,160 ریال به ازای هر تن است.

سایر درآمدها (هزینه ها) غیرعملیاتی شرکت در نیمه نخست سال مالی جاری 6 میلیارد ریال و در پایان سال مالی قبل 139 میلیارد ریال بود که این کاهش در پی شناسایی 149 میلیارد ریال زیان تسعیر ارز در این برهه بوده است. از دیگر اقلام مهم این بخش مربوط به سود 141 میلیارد ریالی حاصل از سرمایه گذاری در سهام در نیمه نخست سال جاری است.

سنگ آهن گهر زمین به منظور انجام خدمات و عملیات موضوع فعالیت خود در سهام شرکت های نظم آوران صنعت و معدن گل گهر، شرکت مدیریت بین المللی همراه جاده ریل دریا و شرکت توسعه عمران منطقه گل گهر سرمایه گذاری کرده و به ترتیب مالک 20 ، 16,7 و 14 درصد از سهام شرکت های یاد شده است.

صورت سود و زیان

جدول زیر صورت سود و زیان شرکت را نشان می دهد(میلیون ریال):

شرکت در شش ماهه نخست سال مالی جاری با سرمایه 12،300 میلیارد ریال مبلغ 337 ریال سود به ازای هر سهم محقق کرده است که نسبت به 121 ریال سود هر سهم مدت مشابه سال مالی قبل 179 درصد رشد داشته است.

حاشیه سود ناخالص شرکت در نیمه نخست سال مالی جاری حدود 42 درصد بوده است این در حالی است که این نسبت در مدت مشابه سال مالی قبل 41 درصد و در پایان سال مالی قبل 44 درصد بوده است.

کگهر در پایان شش ماهه نخست سال مالی جاری بیش از 4.7 هزار میلیارد ریال سود انباشته داشته است که 383 ریال به ازای هر سهم است.

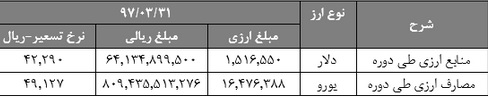

منابع و مصارف ارزی

جدول زیر منابع و مصارف ارزی شرکت را در شش ماهه نخست سال مالی جاری نشان می دهد:

با توجه به تعهدات ارزی این شرکت در رابطه با واردات ماشین آلات تولیدی خطوط گندله و خط سه کنسانتره و با در نظر گرفتن محدودیت های ناشی از اعمال تحریم ها جهت ارسال و حواله کردن مبلغ این تجهیزات و ماشین آلات، شرکت طی درخواست کتبی از مشتریان خارجی خود تقاضا می کند وجوه حاصل از فروش را به حساب تامین کنندگان تجهیزات در خارج واریز و مستندات پرداخت را به شرکت ارائه کنند.

پس از اخذ تاییدیه مبنی بر دریافت وجوه از تامین کنندگان، پروسه تحویل محصولات شرکت انجام می شود.

نسبت مالی

جدول زیر نسبت مالی شرکت را طی سه سال اخیر نشان می دهد:

طبق جدول فوق ، حاشیه سود ناخالص شرکت طی دو سال اخیر روندی رو به رشد داشته و در سال آتی نیز انتظار می رود این روند تداوم داشته باشد.

بازده دارایی ها و حقوق صاحبان سهام شرکت نیز همگام با رشد سود خالص شرکت با رشد خوبی همراه و افزایش چند برابری را تجربه کرده است.

نسبت های جاری و آنی شرکت نیز در سال های اخیر بسیار بهبود یافته که انعطاف پذیری شرکت را در مواجهه با شرایط غیرمترقبه افزایش می دهد.

نتیجه گیری

شرکت در نیمه نخست سال مالی جاری عملکرد مناسبی داشته و رشد قابل ملاحظه ای را نسبت به مدت مشابه سال قبل طی کرده است. چندین طرح توسعه در دست دارد که احتمالا در در سال مالی آتی راه اندازی می شود. انتظار می رود طرح گندله سازی اوایل 98 به بهره برداری برسد که با به ظرفیت رسیدن آن، روند سودسازی شرکت با تحول همراه خواهد شد. بنابراین خرید و نگهداری این شرکت در میان و بلندمدت می تواند گزینه مناسبی باشد.

با توجه به برآورد حدود 120 تومانی سود هر سهم شرکت در پایان سال مالی جاری و انتظار سود 200 تومانی سال مالی آتی، به نظر می رسد در قیمت های فعلی گزینه بدی نباشد.

انتهای پیام