به گزارش پایگاه خبری بورس پرس، طبق اعلام قبلی، مقرر شده امروز 15 درصد از سهام شرکت کشت و صنعت و دامپروری و مرغداری دشت خرم دره در بازار دوم معاملات فرابورس عرضه اولیه شود.

این واگذاری شامل 103 میلیون و 500 هزار سهم "زدشت" است که محدوده سفارش خرید بین 185 تا 195 تومان و سهمیه هر کد برای حقیقی و حقوقی 1200 سهم تعیین شده تا این شرکت 69 میلیارد تومانی چهاردهمین شرکت تازه وارد بازار سهام در سال جاری باشد.

در این میان کارگزاری آبان با بررسی آخرین اطلاعات، تحلیلی از وضعیت مالی و عملیاتی ارایه و در مورد قیمت گذاری سهام نظر داد.

معرفی شرکت

این شرکت با وسعت ۱۰۸۴ هکتار در شهرستان خرمدره از بزرگترین مجموعه های کشاورزی در زمینه های دامپروری، زراعت، باغبانی و مرغداری است که از سال ۵۴ ۱۳ فعالیت را آغاز کرده و امروز با ۷۱۰۰ راس گاو شیری و تولید روزانه ۱۳۰ تن شیر، ۱۶۰۰ تن محصولات باغی و ۱۲۰۰۰ تن محصولات زراعی از بزرگترین شرکت های این حوزه به شمار می آید. از محصولات آن در بخش دام می توان به شیر خام، گوساله نر، تلیسه باردار و گاو کشتارگاهی و در بخش زراعت نیز به کلزا، گندم، جو، یونجه و ذرت علوفه ای و در بخش باغبانی به گلابی، هلو، شلیل، آلو، به، گردو و زیتون اشاره کرد.

شرکت در گذشته یک واحد مرغداری نیز در اختیار داشته و ۳۱ شهریور ۹۷ تمام دارایی های این واحد به ارزش دفتری به شرکت گسترش کشاورزی و دامپروری پارس انتقال یافته است.

"زدشت" به واسطه جانمایی مناسب در استان زنجان در تامین نهاده های تولید و فروش به استان های همجوار مشکلی ندارد و در حال حاضر یک درصد از شیر خام صنعتی را تولید می کند و در دوره شش ماهه با تولید ۲۳۴۰۰ تن شیر ۵۰ درصد از بودجه را پوشش داده است.

سرمایه شرکت

در حال حاضر سرمایه این شرکت ۶۹۰ میلیون سهم با ارزش اسمی ۱۰۰ تومان معادل ۶۹ میلیارد تومان است. در سنوات قبل عمدتا افزایش سرمایه شرکت از محل مطالبات حال شده سهامداران بوده و آخرین مرحله افزایش سرمایه شرکت به تاریخ ۱۴ فروردین ۹۷ با افزایش سرمایه ۴۱۱ درصدی از ۱۳.۵ به ۶۹ میلیارد تومان باز می گردد.

سهامدار عمده آن هم مجموعه بنیاد مستضعفان است.

وضعیت فعلی شرکت

این شرکت در دوره شش ماهه منتهی به 31 شهریور 97 سود هر سهم را 85 ریال محقق کرده که نسبت به دوره مشابه سال گذشته 60 درصد کاهش داشته است. این در حالی است که شرکت در شش ماهه 97 فروش را به مبلغ 45.3 میلیارد تومان محقق کرده است که 21 درصد افزایش نسبت به دوره 6 ماهه سال 96 داشته است و عمدتا این افزایش ناشی از رشد نرخ های فروش محصولات بوده است.

از دلایل کاهش سود آوری شرکت می توان به افزایش 47 درصدی هزینه های عمومی، اداری و فروش و کاهش 84 درصدی سایر درآمدها و هزینه های غیرعملیاتی اشاره کرد.

رشد هزینه های عمومی، اداری و فروش به منظور افزایش هزینه های بسته بندی، انبارداری و حق العمل کاری در کنار ورود مستقیم شرکت برای برداشت و عرضه مستقیم محصولات دامی است. همچنین شرکت به واسطه فروش دارایی ثابت در سال 96 مبلغ 15 میلیارد تومان سود از این محل شناسایی کرده است که این مبلغ برای سال جاری قابل تکرار نیست.

تولید

ظرفیت شرکت به شرح زیر است:

در ترکیب فروش محصولات شرکت، شیر خام سهم قابل توجهی را دارد و در 6 ماهه 51 درصد از تولید بودجه و در 9 ماهه نیز با تولید 33690 تن 73 درصد از بودجه تولید را پوشش داده است. میزان تولید شیر از هر راس گاو شیری نیز در سال های اخیر بهبود داشته و از 33 کیلوگرم شیر از هر گاو در سال 90 به 39.3 کیلوگرم شیر از هر گاو در شش ماهه 97 رسیده است.

پروانه بهره برداری شرکت برای دامداری شماره یک 5000 راس شامل 2500 راس گاو مولد و برای دامداری شماره دو شامل 1000 راس شامل 500 راس مولد است. وضعیت گله دامداری ها به شرح زیر است:

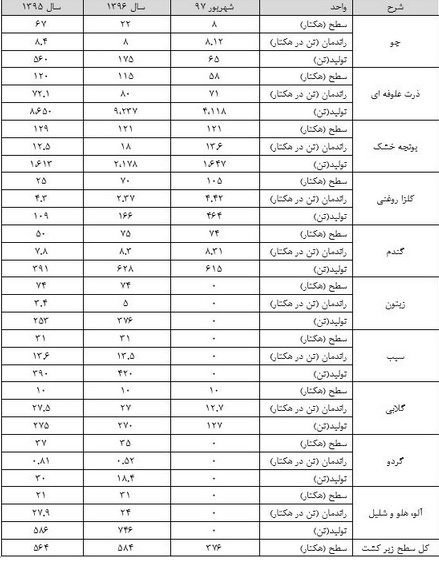

در بخش کشاورزی نیز سطح زیر کشت و بهره وری مزرعه به شرح زیر است:

سطح زیر کشت شرکت در طول 5 سال گذشته در محدوده 600 هکتار بوده و دلیل عدم تولید برخی از میوه ها عدم تولید آن ها در شش ماه ابتدایی سال است.

فروش

شرکت مجتمع کشت و صنعت و دامپروری و مرغداری دشت خرمدره برای سال مالی منتهی به 29 اسفند 97 فروش را به مبلغ 97.3 میلیارد تومان برآورد کرده و در دوره شش ماهه موفق به پوشش 46 درصد و در دوره 9 ماهه با گزارش فروش 75.7 میلیارد تومانی معادل 78 درصد از فروش پیش بینی را در این دوره پوشش داده است.

فروش این شرکت در دوره شش ماهه برابر با 45.3 میلیارد تومان و برای آذر ماه نیز با 22 درصد کاهش نسبت به آبان ماه به رقم 9.4 میلیارد تومان گزارش کرده و فروش شرکت در مهر ماه نیز 8.7 میلیارد تومان بوده است. از دلایل کاهش فروش در آذر نسبت به آبان می توان به افت فروش چربی و پروتئین و برخی از محصولات باغی اشاره کرد.

با این تفاسیر مبلغ فروش شرکت در ماه های اخیر روندی صعودی داشته که این رشد عمدتا به پشتوانه رشد نرخ های فروش شرکت بوده و در بخش های بعد به این موضوع پرداخته شده است.

ترکیب فروش نیز در دوره 12 ماهه 96 به شرح زیر بوده است:

با توجه به نمودار بالا، فروش شیر خام با سهم 85 درصد، بیشترین سهم از فروش شرکت را به خود اختصاص داده است.

از منظر ریسک نیز این شرکت با ریسک تجاری قابل توجهی رو به رو نیست و چندین شرکت و کارخانه خریدار محصولات اصلی شرکت هستند و شرکت کاله با سهم 21 درصد، شیرین عسل با سهم 17، پاکبان با سهم 11 درصد و پاک با سهم 13 درصد از بزرگترین خریداران محصول شیر شرکت هستند.

مقدار فروش

"زدشت" برای 97 فروش شیر خام را به مقدار 44749 تن پیش بینی کرده و در 6 ماهه 49 درصد و در 9 ماهه 75 درصد از مقدار فروش پیش بینی 97 را پوشش داده است و با توجه به سهم 90 درصدی مشتریان استراتژیک، روند مقدار فروش ماهانه محصول، تغییرات قابل توجهی نداشته است.

مقدار فروش گوساله نر برای شش ماهه دوم سال 97 با رشد 40 درصد نسبت به شش ماهه اول پیش بینی شده که ناشی از پیش بینی شرکت مبنی بر وقوع عمده زایش ها در شش ماهه دوم سال جاری است.

همچنین 3 درصد از تولید شیر شرکت به مصرف داخلی (گوساله ها و غیره) می رسد. در محصولات زراعی اما تنها 6 تا 7 درصد از محصولات به فروش می رسند و مابقی به عنوان خوراک دام، به مصرف دام ها می رسد.

نرخ فروش

نرخ انواع دام شرکت از طریق مزایده عمومی و تعیین نرخ پایه توسط کارشناس رسمی دادگستری مشخص می شود.شرکت خریداران شیر را به دو دسته استراتژیک و غیر استراتژیک تقسیم کرده و 90 درصد شیر به مشتریان استراتژیک نظیر کارخانه های لبنی و برند های معتبر و 10 درصد به غیر استراتژیک نظیر مشتریان مقطعی با توجه به شرایط بازار فروخته می شود.

محصولات کشاورزی باغی نیز به صورت سردرختی و از طریق مزایده عمومی و تعیین نرخ پایه توسط کارشناس رسمی دادگستری مشخص می شود. محصولات زراعی نیز با توجه نرخ خرید تضمینی دولت و عمدتا به شرکت های دولتی فروخته می شود.با توجه به سهم بالای شیر خام در فروش شرکت، روند نرخ فروش محصولات شرکت در مقایسه با شرکت مگسال در زیر آورده شده است:

با توجه به شباهت مگسال و خرمدشت در نمودار بالا، قیمت محصولات شرکت به صورت نمودار نمایش داده شده و همانطور که مشاهده می شود نرخ های فروش در ماه های اخیر همواره صعودی بوده است.

طبق جدول بالا محصولات اصلی شرکت برای مثال شیر خام و گوساله نر در آذر نسبت به شش ماهه رشدی 41 و 55 درصدی داشته است. نرخ فروش شیر به مبلغ ۲۰۰۰ تومان با چربی 3.2 درصد پیش بینی شده ولی در آذر با نرخ بالاتری به فروش رسیده است.این شرکت هر کیلوگرم شیر خام را در شش ماهه 15663 ریال به فروش رسانده در حالی که بهای تمام شده هر کیلوگرم شیر 13132 ریال بوده است و حاشیه سود ناخالص شرکت در این محصول 16 درصد بوده است.

بهای تمام شده

بهای تمام شده شرکت برای دوره شش ماهه منتهی به 31 شهریور 97 با 13 درصد افزایش نسبت به دوره مشابه سال گذشته به رقم 35.3 میلیارد تومان گزارش شده و برای سال مالی منتهی به 29 اسفند 97 به رقم 74.4 میلیارد تومان برآورد شده است که منجر به حاشیه سود ناخالص 23.5 درصد خواهد شد در حالی که در شش ماهه حاشیه سود ناخالص شرکت 22 درصد بوده است.

ترکیب بهای تمام شده شرکت به شرح زیر است:

طبق نمودار بالا، عمده بهای تمام شده محصولات شرکت ناشی از مواد مستقیم مصرفی با سهم 70 درصد است و از این رو به بررسی جزئیات این بخش می پردازیم:

طبق نمودار بالا ذرت علوفه ای، یونجه خشک و ذرت دانه ای سهمی 59 درصدی از مواد مستقیم مصرفی دارد و علوفه سهمی 65 درصدی در بهای تمام شده واحدهای تولید شیر خام دارد.

این شرکت در شش ماهه منتهی به 31 شهریور 97 هر کیلوگرم یونجه خشک را 10498 ریال، جو 12093 ریال، ذرت علوفه ای2425 ریال، پنبه دانه 24720 ریال، کنجاله سویا 24760 ریال، پودر چربی 55598 ریال، کنجاله کلزا 17260 ریال و ذرت دانه ای 12185 ریال مصرف کرده است.

حاشیه سود ناخالص شرکت برای دوره 12 ماهه منتهی به 29 اسفند 97 برابر با 15.9 درصد بوده است و برای دوره شش ماهه منتهی به 31 شهریور 97 با 37.5 درصد افزایش برابر با 22 درصد بوده است. این افزایش عمدتا ناشی از افزایش نرخ شیر خام و گوساله همراه با موجودی اول دوره نهاده های دامی با نرخ های سال قبل بوده است.

صورت سود و زیان شرکت (میلیون ریال)

ترازنامه شرکت (میلیون ریال)

نسبت های مالی

مقایسه با مگسال (شش ماهه 97)

سایر نکات

85 درصد از نهاده های دامی مورد نیاز داخل از مبادی وارداتی تامین می شود و تغییرات نرخ ارز رسمی و قیمت های جهانی بر روی بهای تمام شده این نهاده ها اثر مستقیم خواهد داشت.

قیمت گذاری دولتی و سرکوب قیمتی توسط دولت بر چشم انداز این صنعت اثرگذار است.

شرکت به منظور صادرات محصولات کشاورزی و دامپروری شرکت به کشورهای همسایه با بهترین نرخ فروش، افزایش بهره وری تولید و بهبود کیفیت تولید محصولات را در نظر دارد و مقدار پیش بینی شده در فروش محصولات باغی مربوط به محصول زیتون است.

نتیجه گیری

ارزش دارایی های شرکت با احتساب دارایی های منفک شده نظیر مرغداری برابر با 349.1 میلیارد تومان و در گزارش ارزش گذاری نیز خالص ارزش روز دارایی های شرکت به ازای هر سهم 4792 ریال تخمین زده شده و بر مبنای قیمت به سود نیز قیمت سهم 2054 ریال برآورد شده است. از منظر تنزیل سود تقسیمی نیز قیمت سهام شرکت 1147 ارزش گذاری شده است.

این شرکت برای سال 97 فروش را به مبلغ 97.3 میلیارد تومان برآورد کرده و در دوره شش ماهه موفق به پوشش 46 درصد و در دوره 9 ماهه با گزارش فروش 75.7 میلیارد تومانی معادل 78 درصد از پیش بینی فروش را در این دوره پوشش داده است. سود شرکت نیز برای سال 97 به ازای هر سهم 215 ریال برآورد شده و در دوره شش ماهه منتهی به 31 شهریور 97 نیز 85 ریال سود محقق کرده است و برای سال 98 نیز سود 296 ریالی پیش بینی شده است. با این تفاسیر به نظر می رسد، عرضه اولیه شرکت در آستانه بالای قیمتی به رغم جذابیت پایین قیمتی با اقبال رو به رو شود.

انتهای پیام