به گزارش پایگاه خبری بورس پرس، امروز و در فاصله سه مانده به پایان سال ، 5 درصد از سهام نیروگاه زاگرس کوثر در بازار دوم معاملات فرابورس واگذار می شود که شامل 150 میلیون سهم در محدوده قیمتی 140 تا 150 تومانی هر سهم و سهمیه 1000 سهمی هر کد حقوقی و حقیقی است.

براساس این گزارش، "بزاگرس" که متعلق به سازمان اقتصادی کوثر بوده ، بیستمین شرکت جدید سال جاری محسوی می شود و در این میان کارگزاری آبان با تکیه بر آخرین داده ها ، اقدام به تحلیل این شرکت 300 میلیارد تومانی و اعلام نکات مهم مالی و عملیاتی کرده است:

معرفی شرکت

پروژه نیروگاه زاگرس کرمانشاه مپنا شامل چهار واحد گازی به ظرفیت ۱۶۲ مگاوات (مجموعاً ۶۴۸ مگاوات) در شرایط ایزو (ISO) است که در آن از چهار واحد توربین گاز V94.2 طرح نیام استفاده شده است.

این نیروگاه در کیلومتر ۲۵ جاده کرمانشاه به همدان جای گرفته و تمام واحدهای نیروگاه به کارفرما تحویل موقت شده که کارفرمای پروژه، سازمان توسعه برق ایران است. همچنین پیمانکار اصلی این پروژه شرکت توسعه یک مپنا بوده که ۳ دی ۸۸ عملیات اجرایی ساخت نیروگاه را شروع کرد. عملیات اجرایی و ساخت نیروگاه زاگرس کرمانشاه حدود ۱۸ ماه به طول انجامید و اولین واحد آن ۲۴ تیرسال ۸۹ سنکرون (وارد مدار) شد.

از سوی دیگر مهندسی، تأمین و احداث پست نیروگاه با ظرفیت ۴۰۰ کیلو ولت نیز برعهده شرکت کارفرما بوده است. همچنین براساس استراتژی مصوب، این پروژه در قالب ۲۲ قرارداد با پیمانکاران فرعی در بخشهای مهندسی، تأمین تجهیزات و اجرا، انجام شده است. سال ۹۲ بر اساس طرح تغییر استراتژی گروه مپنا ، مسئولیت شرکت توسعه یک در این پروژه به MC پروژه تغییر کرد.

ترازنامه

جدول زیر ترازنامه شرکت را طی نه ماهه نخست سال جاری به همراه پایان سال قبل نشان می دهد(میلیون ریال)

مجموع دارایی های شرکت در پایان نه ماهه 97 بالغ بر 12 هزار میلیارد ریال بوده که نسبت به پایان سال مالی قبل با رشد 5 درصدی همراه بوده است. حدود 51 درصد به دارایی های غیر جاری و 49 درصد نیز به دارایی های جاری اختصاص دارد.

موجودی نقد شرکت در نه ماهه نخست سال مالی جاری بالغ بر 236 میلیارد ریال بوده که نسبت به پایان سال قبل 11 درصد رشد داشته و ناشی از فروش نقدی برق در قالب قراردادهای دوجانبه به مصرف کنندگان نهایی است.

دریافتنی های تجاری شرکت با مبلغی بالغ بر 5.3 هزار میلیارد ریال بیشترین سهم از دارایی های جاری را شامل شده است. این مطالبات از بابت فروش برق به شرکت مدیریت شبکه برق بوده که شرکت مذکور به دلیل مشکلات نقدینگی قادر به پرداخت مطالبات این شرکت به موقع نبوده و پیگیری های لازم در خصوص وصول مطالبات از شرکت مدیریت شبکه برق نیز به نتیجه نرسیده است.

مجموع بدهی های شرکت در پایان نه ماهه نخست سال جاری بالغ بر 8.2 هزار میلیارد ریال بوده که نسبت به پایان سال قبل با کاهش 20 درصدی همراه است. پرداختنی های بلند مدت شرکت حدود 7.2 هزار میلیارد ریال بوده که نسبت به پایان سال مالی قبل با کاهش 26 درصدی همراه بوده و ناشی از افزایش سرمایه شرکت از محل حساب های پرداختنی بلند مدت (مطالبات عمده سهامدار عمده) بوده است.

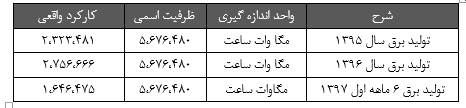

تولید و فروش

جدول زیر میزان تولیدات شرکت به همراه ظرفیت اسمی تولید را نشان می دهد:

درامدهای شرکت در نه ماهه نخست سال مالی جاری بالغ بر 1،212 میلیارد ریال بوده که تقریبا مشابه با 1،222 میلیارد ریال مدت مشابه سال قبل بوده است.

نمودار زیر ترکیب فروش شرکت را طی این دوره نشان می دهد:

درامد حاصل از آمادگی نیروگاه بیشترین حجم از درامدهای شرکت را به خود اختصاص داده که بالغ بر 578 میلیارد ریال است.درآمد شرکت از این محل در نه ماهه نخست سال قبل حدود 688 میلیارد ریال بوده و این درآمدها به صورت تضمینی به دولت فروخته می شود. بدین معنی که شرکت های نیروگاهی آمادگی تولید برق را در این برهه دارا هستند و در صورت تقاضی دولت به تولید می پردازند.

شرکت در این دوره 3.1 میلیون مگا وات /ساعت از این محل فروش داشته که نرخ هر مگا وات ساعت حدود 185 هزار ریال و متوسط نرخ فروش در پایان سال قبل 177.7 هزار ریال به ازای هر مگا وات ساعت بود.

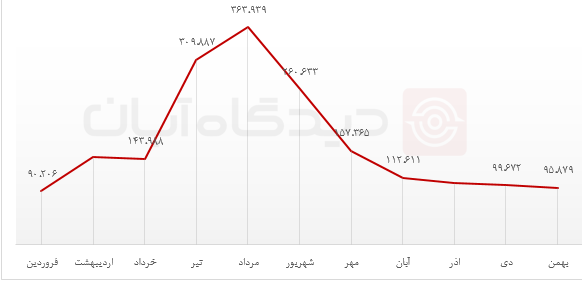

نمودار زیر نرخ فروش آمادگی نیروگاه طی سال جاری را نشان می دهد:

نرخ فروش از 90 هزار ریال در فروردین ماه به 363 هزار ریال در مرداد ماه رسیده ولی از مرداد روندی نزولی شده که در بهمن به 95 هزار ریال به ازای هر مگا وات ساعت رسیده است.

انرژی نیروگاه نیز از دیگر منابع درامدی شرکت است که با مبلغی بالغ بر 528 میلیارد ریال سهمی 48 درصدی از سبد فروش شرکت را به خود اختصاص داده است."بزاگرس" در نه ماهه نخست سال قبل حدود 534 میلیارد ریال از این محل درامد داشته که تقریبا نزدیک به درامد محقق شده در سال جاری است.

شرکت در نه ماهه نخست سال جاری 2 میلیون مگا وات ساعت برق و با میانگین نرخ 257 هزار ریال به ازای هر مگا وات ساعت فروخته و میانگین نرخ فروش برق در سال گذشته 244 هزار ریال به ازای هر مگا وات ساعت بود.

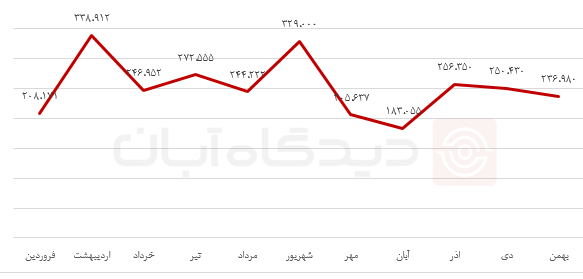

نمودار زیر نرخ فروش برق را طی سال جاری نشان می دهد(ریال به مگا وات ساعت):

طبق نمودار فوق، نرخ فروش برق طی سال جاری روند با ثباتی را طی نکرده و از 338 هزار ریال به ازای هر مگا وات ساعت در اردیبهشت به 183 هزار ریال به ازای هر مگا وات ساعت در آبان رسیده است.

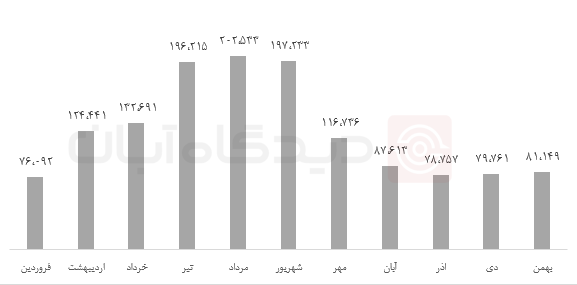

نمودار زیر مبلغ فروش ماهانه شرکت را طی سال جاری نشان می دهد(میلیون ریال)

با توجه به نمودار فوق به وضوح مشاهده می شود مبلغ فروش شرکت از فصل پاییز رو به کاهش گذاشته و این روند در زمستان نیز تداوم داشته است.

نکته: سال گذشته حدود 97 درصد از برق تولیدی نیروگاه زاگرس کوثر به مدیریت شبکه برق ایران مطابق با قراردادهای مشخص برای تمام نیروگاه ها فروخته شده و 3 درصد باقیمانده در بورس انرژی و قراردادهای دو جانبه بر طبق شرایط تقاضا و عرضه برق به فروش رسیده است.

بهای تمام شده

بهای تمام شده کالای فروش رفته در نه ماهه نخست سال مالی جاری بالغ بر 570 میلیارد ریال بوده است که نسبت به مدت مشابه سال مالی قبل با رشد 7 درصدی همراه بوده است.

نمودار زیر ترکیب بهای تمام شده شرکت را در این برهه زمانی نشان می دهد:

همانطور که در نمودار فوق ملاحظه می شود بیش از 99 درصد از بهای تمام شده به سربار تولید اختصاص دارد که هزینه استهلاک بیشترین سهم از هزینه های سربار را شامل شده است.

نکته:عمده مواد مصرفی بزاگرس را گاز و گازوییل تشکیل می دهند. هزینه مواد مستقیم مصرفی تحت عنوان تعدیلات فروش از فروش ناخالص کسر می شود. لذا از این هزینه ها در بهای تمام شده صرف نظر می شود. بهای هر متر مکعب گاز مصرفی و هر لیتر گازوییل مصرفی در سال گذشته 607 و 607 ریال بوده که این نرخ ها بر اساس توافقات فی مابین توانیر و شرکت ملی پالایش و پخش فراورده های نفتی تعیین می شود.

نمودار زیر ترکیب هزینه های سربار شرکت را نشان می دهد:

هزینه های عمومی، اداری و فروش:

این هزینه ها در نه ماهه نخست سال مالی جاری بالغ بر 31 میلیارد ریال بوده که 78 درصد نسبت به مدت مشابه سال قبل رشد داشته و شامل حقوق و دستمزد، خدمات قراردادی، هزینه بازاریابی و فروش، حق الزحمه و هزینه های حسابرسی، هزینه مواد و ملزومات مصرفی و سایر هزینه ها است.

صورت سود و زیان

صورت سود و زیان شرکت برای نه ماهه نخست سال مالی جاری و پایان سال قبل در جدول زیر آمده است(میلیون ریال):

شرکت در نه ماهه نخست سال مالی جاری با سرمایه 3 هزار میلیارد ریال به ازای هر سهم 157 ریال سود محقق کرده که نسبت به 191 ریال سود هر سهم مدت مشابه سال مالی قبل با کاهش 18 درصدی همراه بوده است. از سویی دیگر بهای تمام شده همگام با تورم با رشد 7 درصدی همراه شده که نهایتا منجر به کاهش 7 درصدی سود ناخالص شرکت در این برهه شده است.

نسبت مالی

جدول زیر نسبت مالی شرکت را در سال های اخیر نشان می دهد:

حاشیه سود شرکت در سال های اخیر روندی صعودی را طی کرده است که علت این امر را می توان در رشد پرشتاب درامدهای عملیاتی شرکت جستجو کرد.

جمع بدهی ها به دارایی های شرکت طی سال های اخیر با کاهش همراه شده است به طوری که از 0.99 درصد در سال 94 به 0.89 درصد در سال 96 رسیده است که نشان از کاهش بدهی ها در ساختار مالی شرکت دارد.

نسبت های نقدینگی شرکت نیز طی این سال ها با روندی کاهش همراه بوده است به طوری که نسبت جاری از 32 در سال 94 به 10 در سال 96 رسیده است. نسبت جاری 10 نیز بسیار مطلوب است که نشان از انعطاف پذیری شرکت در مواجهه با شرایط غیرمترقبه است.

نتیجه گیری

شرکت در نه ماهه نخست سال مالی جاری عملکردی ضعیف تر نسبت به سال مالی قبل داشته و سودآوری را با کاهش همراه ساخته است.دلیل این امر را می توان عدم رشد درامدهای عملیاتی در کنار رشد بهای تمام شده همراستا با تورم دانست. درآمدهای "بزاگرس" از فصل پاییز و با کاهش فروش مقداری رو به کاهش گذاشته که افت نرخ فروش نیز مزید بر علت شده است. با توجه به اینکه نرخ آمادگی نیروگاه توسط دولت تعیین می شود، بنابراین افزایش نرخ برق در سال مالی آتی می تواند موجبات بهبود وضعیت عملیاتی شرکت را فراهم کند.

انتهای پیام