به گزارش پایگاه خبری بورس پرس، شرکت صنایع ماشین های اداری ایران که طی معاملات چهارشنبه گذشته با رشد 3.6 درصدی قیمت و صف خرید روبرو شد، صورت های مالی حسابرسی شده تلفیقی 6 ماهه را منتشر کرد.

براین اساس، "مادیرا" در دوره 6 ماهه به ازای هر سهم 1392 ریال سود محقق کرده که نسبت به گزارش 6 ماهه حسابرسی نشده تغییری نداشته است.این شرکت در عملکرد واقعی 6 ماهه 167 میلیارد تومان سود خالص محقق کرده است.

اهداف کوتاه و بلندمدت

این شرکت ایجاد خط تولید ماشین لباسشویی و یخچال، تولید و فروش ۲۸ درصد از سهم بازار تلویزیون، خرید و فروش ۱۰ درصد از سهم بازار ماشین لباسشویی و تولید و فروش ۱۰ درصد از سهم بازار یخچال به همراه تولید تحت لیسانس لوازم خانگی را از اهداف راهبردی سال جاری، کسب ۳۲ درصد از سهم بازار تلویزیون، کسب ۱۵ درصد از سهم بازار ماشین لباسشویی، کسب ۱۵ درصد از سهم بازار یخچال به همراه طراحی و تولید لوازم خانگی مناسب مصرف کننده را در اهداف راهبردی چشم انداز سال ۱۴۰۲ و ثبت برند ایکس ویژن و تی سی ال به عنوان برند اصلی تامین کننده بازار، ارائه محصولات با قیمت مناسب و کیفیت بسیار مطلوب برای مصرف کننده و ارائه مستمر با بهترین تامین کننده ها را جزو اهداف راهبردی اعلام کرده است.

راهبردها برای مواجهه با افزایش هزینه مواد اولیه

هزینه مواد اولیه به نرخ ا رز وابسته است به همین دلیل با افزایش نرخ ارز قیمت محصولات افزایش پیدا میکند. این افزایش قیمت، افزایش هزینه مواد اولیه را جبران میکند. بازار مصرف با افزایش قیمت تحت تاثیر قرار خواهد گرفت ولی تاثیر آن چشمگیر نخواهد بود.

پروژه طرح ها و برنامه های توسعه

شرکت صنایع ماشین های اداری ایران با توجه به استقبال مصرف کنندگان از محصولات و خدمات ارائه شده، اقدام به عرضه محصولات لوازم خانگی یخچال و لباسشویی کرده است. فاز اول آن در سال ۹۶ آغاز شد که طیف وسیعی از مشتریان در همان روزهای ابتدایی کلیه محصولات را خریداری کردند و همین سبب شد طبق صلاحدید هیات مدیره و مدیرعامل در سال ۹۸ خط تولید محصول لباسشویی راه اندازی شود که ۷ مهر ماه در سامانه کدال در قالب اطلاعیه افشای اطلاعات با اهمیت بهره برداری از طرح ها و پروژه های جدید منتشر شد.

در فاز بعدی محصولات یخچال فریزر که در انواع مختلف از قبیل ساید بای ساید، چهار درب و فریزرهای بالا و پایین، سبد محصول یخچال فریزر را کامل خواهد کرد. ورود محصولات جدید خانگی سبب ایجاد همافزایی و سینرژی بر روی سبد محصولات جدید از طریق شبکه بزرگ فروش توزیع و خدمات پس از فروش موجود می شود که این حوزه منجر به افزایش چشمگیر سهم بازار و درآمد صنایع مادیران میشود.

ساختمان سازی پروژه لوازم خانگی در دو فاز ساختمان اداری و ساختمان تولید(فاز یک) و انبارهای مواد اولیه و کالای ساخته شده در دو طبقه(فاز دو) انجام می شود.همچنین تولید یخچال نیز دارای دو فاز نصب خط و ماشینآلات نهایی یخچال(SKD ) و نصب خط و ماشین آلات تولید یخچال بصورت CKD است.

مراحل پیشرفت پروژه

تامین کننده ماشین آلات خطوط اصلی تولید، شرکتهای اروپایی و تامین کننده ماشین آلات خود انتقال و جابجایی شرکتهای چینی هستند.

مبلغ هزینه های برآوردی تکمیل طرح پس از کسر هزینههای انجام شده تا ۳۱ شهریور ماه ۱۳۹.۷ میلیارد تومان از جمع هزینه های برآورد ریالی و ارزی با نرخ دلار ۱۰۴۰۰ تومان به مبلغ ۱۸۹.۷ میلیارد تومان محاسبه شده است.

پیشبینی چالشهای پیش رو چگونگی مدیریت آنها

ریسک های نوسانات نرخ ارز، کاهش قدرت خرید مصرف کننده، حرکت های تهاجمی رقبا و افزایش هزینه ها با توجه به سیاست های افزایش حقوق کارگران دولت جزو ریسکهای موجود بشمار میرود که در خصوص دو مورد اول میتوان گفت با توجه به گذشته بازار از آنجا که تلویزیون و مانیتور جزو کالاهای اساسی هستند با کاهش قدرت خرید مصرف کننده سایز بازار کوچک می شود.ولی با توجه به اساسی بودن آن و تغییر نرخ ارز پیش بینی میشود سایز بازار از لحاظ تعداد ۵ درصد تغییر کند ولی از لحاظ ریالی تغییر محسوسی نخواهد کرد زیرا با افزایش قیمت ارز و افزایش قیمت تلویزیون را خواهیم داشت.

شرکت مدیران و رقبا در محیط برابر کار می کنند و با توجه به افزایش قیمت ارز به جای فروش تلویزیون با سایز بالا، تلویزیون های با سایز پایین تر می فروشد. به تبع مدیریت در سفارش های آتی با توجه به تغییر بازار تلویزیون مورد نیاز بازار و تولید خواهد کرد. مدیران همواره آماده تغییر قیمتهای ناگهانی رقبا بوده و در آینده نیز با توجه به اینکه بازار ایران بین ۳ تا ۶ ماه عقب تر از بازار جهانی است،آماده سازگاری با قیمتهای جهانی هستند.

در رابطه با ریسک چهارم شرکت همراه با افزایش بهرهوری در قسمتهای مختلف سعی در کنترل و بهینه سازی هزینهها خواهد داشت و به رغم افزایش حقوق توسط دولت طی سال ها، توانست به سودآوری دست پیدا کند. در آینده نیز با تلاش برای کنترل هزینه ها و اتوماسیون بیشتر سعی در کنترل هزینه ها و قیمت تمام شده دارد.

وضعیت سرمایه در گردش

در دوره مالی منتهی به شهریور شرکت وجوه نقدی معادل ۵۵ میلیارد تومان مجموع دارایی جاری معادل ۶۸۵.۳ میلیارد تومان و مجموع بدهی جاری معادل ۴۰۳.۸ میلیارد تومان داشته است.

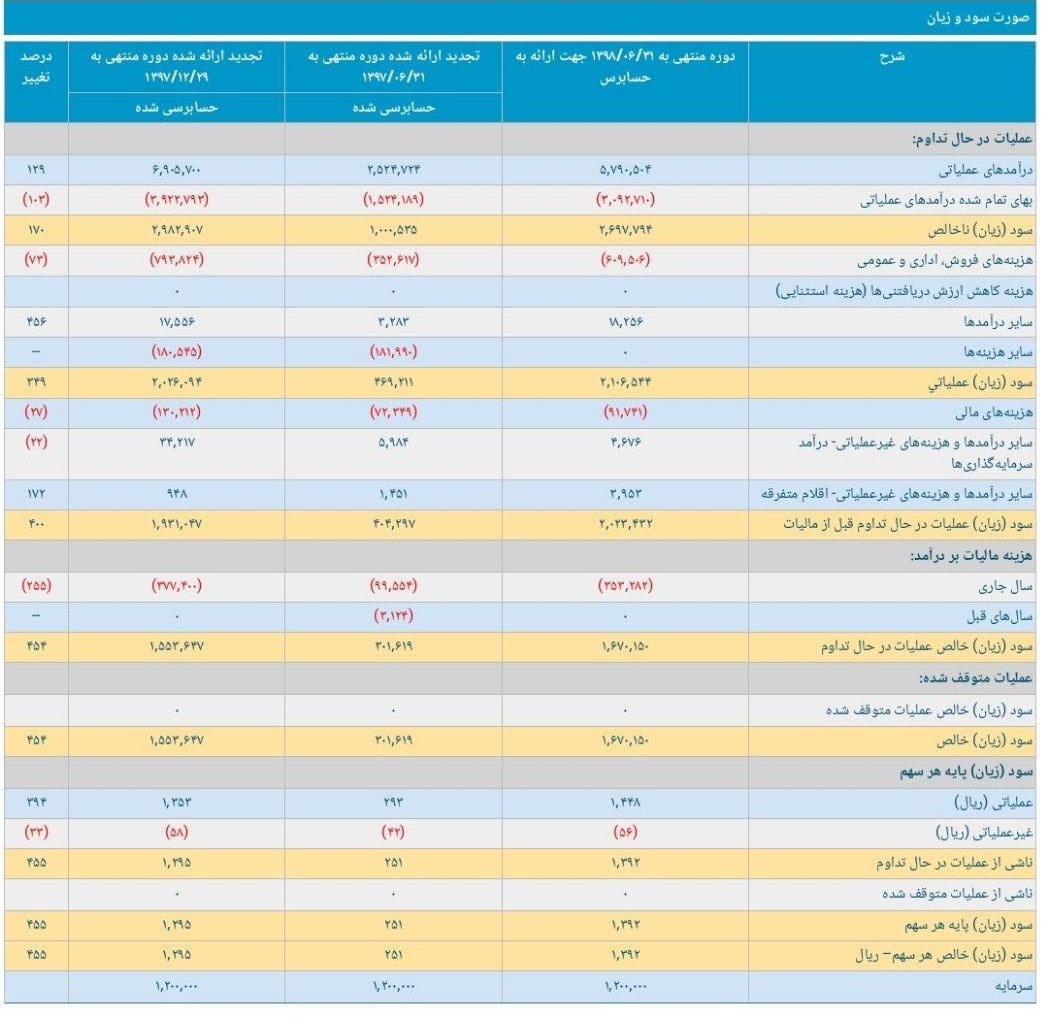

صورت سود و زیان

مجموع درآمدهای عملیاتی برای دوره منتهی به شهریور ماه معادل ۵۷۹ میلیارد تومان که نسبت به زمان مشابه سال قبل ۱۲۹ درصد افزایش داشته است. با توجه به روند افزایش نسبت به سال قبل انتظار بر این است که شاهد رشد بیش از این نیز باشیم.

بهای تمام شده درآمدهای عملیاتی را عمدتاً مواد مستقیم، دستمزد مستقیم، حاملهای انرژی، استهلاک و ... تشکیل می دهد که هزینه مزبور برای این دوره ۳۰۹.۲ میلیارد تومان است که نسبت به زمان مشابه سال قبل حدود ۱۰۳ درصد افزایش داشته و ناشی از افزایش نرخ مواد مصرفی و تعداد محصولات ساخته شده و دستمزد مستقیم و حاملهای انرژی است.

هزینه های فروش اداری و عمومی ۶۰.۹ میلیارد تومان است که نسبت به دوره مشابه قبل ۷۳ درصد افزایش یافته است. علت افزایش این هزینهها افزایش در هزینه های حقوق و دستمزد کارکنان اداری و سایر هزینه های اداری است.

هزینه های مالی نسبت به زمان مشابه سال قبل ۲۷ درصد افزایش یافته است.

درآمدها و هزینه های غیر عملیاتی عمدتاً حاصل از سرمایه گذاری در سپرده های بانکی است که برای دوره سال گذشته ۳.۵ میلیارد تومان و برای دوره منتهی به شهریور سال جاری ۸۶۲۹ بوده است.

سود عملیاتی در شش ماهه اول سال با توجه به مدیریت صحیح فروش و هزینه ها و بهره وری خط تولید نسبت به دوره مشابه گذشته ۴.۴ برابر شده است.

انتهای پیام