به گزارش پایگاه خبری بورس پرس، طبق برنامه اعلامی امروز شنبه عرضه اولیه 10 درصد تجارت الکترونیک پارسیان کیش در بازار دوم معاملات فرابورس انجام و طی آن 40 میلیون سهم در محدوده 160 تا 170 تومان هر سهم و با حداکثر سهمیه 800 سهمی هر فرد حقیقی و حقوقی روانه میز فروش می شود.

در ترکیب سهامداری "تاپکیش" ، داده پردازی بانک پارسیان و تجارت الکترونیک پارسیان با 80 و 19.9 درصد حضور دارند و این شرکت بعد از شرکت های پرداخت الکترونیک سامان کیش، پتروشیمی غدیر ، کشاورزی و دامپروی بینالود، پتروشیمی پارس ، کشت و دام قیام اصفهان و عطرین نخ قم، هفتمین شرکت جدید سال خواهد بود.

در این میان کارگزاری آبان با بررسی آخرین اطلاعات ، تحلیلی بنیادی ارایه و میزان استقبال بازار و آینده را پیش بینی کرد.

معرفی شرکت

تجارت الکترونیک پارسیان کیش یکی از شرکت های فعال در حوزه خدمات پرداخت الکترونیک در بازار آی تی کشور است و عمده فعالیت آن در حوزه ارائه خدمات تعمیرات و نگهداری به دستگاه های POS و ATM بوده و از بزرگترین مشتریان این شرکت نیز می توان به بانک پارسیان اشاره کرد که بخش قابل توجهی از خدمات پشتیبانی تجهیزات پرداخت این بانک را در اختیار دارد و عمده فروش نیز به فروش دستگاه کارتخوان، کاغذ و تجهیزات و خدمات پشتیبانی اختصاص دارد.

سال مالی شرکت انتهای آذر است و در دوره مالی منتهی به 30 آذر سال گذشته با سرمایه 400 میلیارد ریال به ازای هر سهم 267 ریال سود محقق کرده و در شش ماهه سال جاری در دوره منتهی به 31 خرداد نیز قادر به گزارش سود ۱۵۵ ریالی شده است.

فروش

"تاپکیش" درسال مالی گذشته فروش را 1،400 میلیارد ریال گزارش و پیش بینی کرده در سال مالی جاری به 1،553 میلیارد ریال می رساند که حاکی از رشد 10 درصدی بوده اما در دوره 8 ماهه منتهی به 31 مرداد موفق به پوشش 41.8 درصدی از درآمد پیش بینی شده است. در دوره شش ماهه نیز فروش را به رقم 512 میلیارد ریال گزارش کرد که کاهشی 32% نسبت به دوره مشابه سال گذشته دارد.

به صورت کلی بررسی فروش حاکی از افت عملکرد شرکت نسبت به دوره قبل است و برای اطمینان از توانایی تحقق فروش پیش بینی سال مالی 97، بررسی جزئی فروش شرکت اهمیت قابل توجهی دارد.

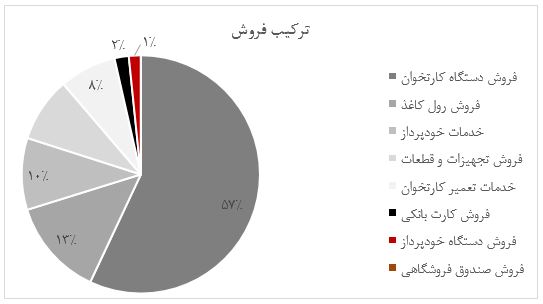

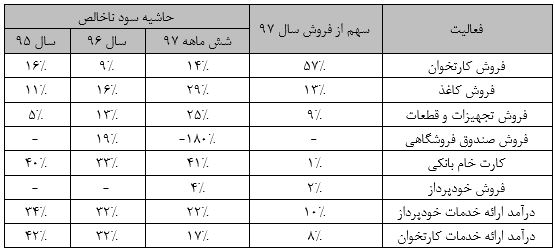

عمده فروش شرکت ناشی از فروش دستگاه کارتخوان است که این بخش برای شرکت حاشیه سود ناخالص 14% دارد و بیشترین حاشیه سود ناخالص شرکت ناشی از فروش کاغذ با نسبت حاشیه سود 29% استپ

*درآمد شرکت در بخش فروش رول کاغذ بر مبنای قراردادهای منعقدشده با شرکت پرداخت الکترونیک پارسیان است، این شرکت اخیرا قرارداد سالانه 35 میلیون رول سه ساله را با شرکت مذکور منعقد است است.

*در بخش خدمات خودپرداز شرکت به ارائه ی خدمات تعمیر و نگهداری و تامین قطعات دستگاه های ATM فعالیت می کند.

*درآمد شرکت در بخش خدمات کارت خوان (POS) تحت قرارداد سه ساله با شرکت تجارت الکترونیک پارسیان ناشی از ارائه خدمات به 900 هزار دستگاه کارتخوان مورد استفاده است.

عمده فروش به شرکت های وابسته به بانک پارسیان است. در دوره شش ماهه سال 97 فروش شرکت 72 درصد به تجارت الکترونیک پارسیان و 23 درصد به بانک پارسیان است. با توجه به اینکه این دو خریدار سهامدار عمده شرکت هستند از این رو ریسک تجاری قابل توجهی متوجه شرکت نیست و البته تعیین نرخ های فروش و حجم فعالیت شرکت تحت کنترل این دو شرکت است.

تجارت الکترونیک پارسیان سهمی 9.2% از مبلغ تراکنش های شبکه پرداخت الکترونیک کشور را در اختیار دارد.

شرکت در توضیح نرخ های فروش اعلام کرده قیمت فروش محصولات و خدمات با توجه به بهای تمام شده و قیمت رقبای داخلی و خارجی با حضور نماینده واحد مالی و فروش و مدیرعامل و با در نظر گرفتن حاشیه سود تعیین می شود. البته در آخرین شفاف سازی های منتشره به افزایش نرخ فروش محصولات به علت رشد بهای تمام شده ی مواد اولیه خبر داده و افزایش نرخ از 11 تا 72 درصد بر روی محصولات و خدمات اعمال است.

در جدول زیر این نرخ ها آورده شده است:

افزایش نرخ های اعمالی که از 19 شهریور برقرار شده شامل 23% از مجموع فروش شرکت می شود و سایر نرخ ها بدون تغییر گزارش شده است.

"تاپکیش" اثر افزایش نرخ ارز را بر روی قیمت محصولات تا 3 درصد در تعهد خود می داند و با توجه به ادامه رشد احتمالی نرخ ارز، این نرخ ها مجددا قابل افزایش خواهند بود.

شرکت در تیرماه اقدام به خریدار یک دستگاه چاپ، برش و بسته بندی خریداری کرده است که موجب رشد 50% تیراژ تولید کاغذ خواهد شد.

قراردادهای شرکت با شرکت های مرتبط با سهامدار عمده به شرح زیر است:

جدول بالا حاکی از آن است که عمده درآمد از محل تجارت الکترونیک پارسیان تامین می شود. همچنین از رقبای آن در فضای شبکه پرداخت الکترونیک می توان به شرکت های توسن تکنو، جی اس اس، ایران ارقام و غیره اشاره کرد که البته با توجه به رابطه سهامداری با مشتریان، این رقبا ریسکی برای شرکت محسوب نمی شوند.

همچنین شرکت اخیرا در مناقصه خرید 45 میلیون سیم کارت همراه اول به منظور خرید و تحویل در سه مرحله 15 میلیون عددی شرکت کرده که البته نتیجه آن مشخص نیست.

بهای تمام شده

بهای تمام شده در دوره شش ماهه منتهی به 31 خرداد به رقم 404 میلیارد ریال گزارش شده که کاهش 35% نسبت به دوره مشابه سال گذشته داشته که بخشی از این کاهش ناشی از افت 32% فروش است. همچنین در دوره شش ماهه 30% از بهای تمام شده و33% از فروش پیش بینی را پوشش داده شده است.

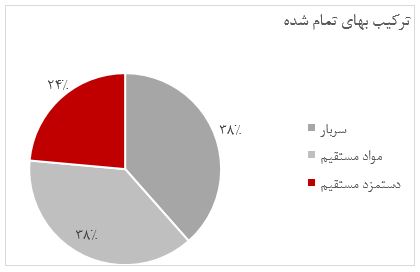

بهای تمام شده از دو بخش بهای تمام شده ناشی از درآمد عملیاتی با سهم 56% از مجموع بهای تمام شده و بهای تمام شده ناشی از فعالیت بازرگانی با سهم 44% تشکیل شده است.

ترکیب بهای تمام شده درآمدهای عملیاتی به شرح زیر است:

با توجه به نوع فعالیت شرکت، هزینه سربار سهمی 38% در بهای تمام شده و در مرحله بعد دستمزد مستقیم سهم 38% را در اختیار دارد.

از آنجا که فعالیت شرکت در بخش بازرگانی عمدتا ناشی از خرید و فروش دستگاه کارتخوان و صندوق فروشگاهی و تجهیزات و قطعات است از این رو در بهای تمام شده این بخش عمدتا ناشی از همین عملیات است.

از مجموع 175.1 میلیارد ریال بهای تمام شده محصولات بازرگانی 70% ناشی از قیمت دستگاه کارتخوان، 15% ناشی از قیمت تمام شده تجهیزات و 14% نیز ناشی بهای تمام شده دستگاه های ATM است.

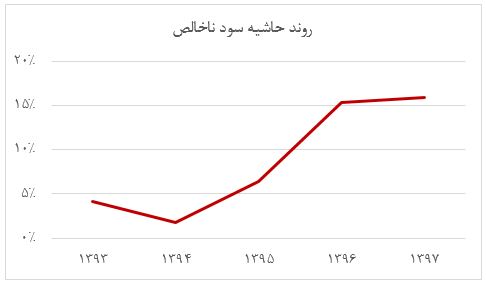

روند حاشیه سود ناخالص شرکت در سال های اخیر به شرح زیر است:

روند حاشیه سود ناخالص شرکت منطقی نیست و از این رو صرفا بر مبنای حاشیه سود نمی توان در خصوص عملیات شرکت اظهار نظری داشت و از این رو به بررسی جزئیات حاشیه سود می پردازیم.

ترکیب حاشیه سود ناخالص فعالیت های شرکت به شرح زیر است:

روند حاشیه سود شرکت، ثبات مناسبی ندارد و به نظر می رسد با قراردادهای منعقده دستخوش تغییرات بسیاری می شود.

هزینه فروش، اداری و عمومی

هزینه فروش، اداری و عمومی شرکت در دوره ی شش ماهه منتهی به خرداد به رقم 48.6 میلیارد ریال گزارش شده که 57% افزایش نسبت به دوره مشابه سال گذشته داشته و در شش ماهه فعلی 54% از پیش بینی 12 ماهه منتهی به 30 آذر 97 را پوشش داده است. هزینه حقوق و دستمزد سهمی 64% در هزینه فروش، اداری و عمومی داشته است.

صورت سود و زیان

ترازنامه

ارزش دفتری هر سهم شرکت در پایان شش ماه منتهی به خرداد برابر با 1،250 ریال و سود انباشته هر سهم شرکت 198 ریال است.

نسبت های مالی

نسبت های مالی شرکت تجارت الکترونیک پارسیان کیش به شرح زیر است:

سایر نکات

* فروش شرکت در سال های اخیر همواره نزولی بوده و از 402 میلیارد ریال در سال 94 به 140 میلیارد ریال در سال 96 رسیده است.

* شرکت در دوره شش ماهه سال جاری 4.6 میلیارد وون و 18.7 میلیون یووآن مصارف ارزی داشته و در مرداد به صورت میانگین هزار وون کره جنوبی برابر با 75،010 ریال و هر یوآن چین برابر با 11،500 ریال بوده است.

*شرکت از تسهیلات مالی استفاده نمی کند.

*تقسیم سود شرکت در مجمع سال قبل برابر با 79% بوده است.

نتیجه گیری

پیش بینی می شود عرضه اولیه "تاپکیش" به دلیل اندازه کوچک شرکت مورد استفبال بازار واقع و در سقف قیمتی مورد معامله قرار گیرد. در گزارش ارزش گذاری، سود هر سهم 321 ریال پیش بینی شده و ارزش برآوردی هر سهم 2،515 ریال گزارش شده است.

فروش شرکت در سال های اخیر نزولی بوده و شرکت هم پیش بینی فروش سال جاری را با 11% افزایش نسبت به سال قبل منتشر کرده این در حالی است که هشت ماهه 41.8% از درآمد پیش بینی را پوشش داده و با توجه به افزایش نرخ محصولات در شهریور،پوشش فروش همچنان با ابهام مواجه است.

با توجه به مفروضات منتشره، تجارت الکترونیک پارسیان کیش برای سال جاری به ازای هر سهم 321 ریال سود پیش بینی کرده و در شش ماهه نیز 48% از آن را پوشش داده که تقریبا عادی است.

عمده فروش به شرکت های وابسته به سهامدار عمده است و از این رو ریسک تجاری خاصی متوجه شرکت نیست و در بخش مالی نیز، تسهیلات مالی شرکت صفر بوده و از وضعیت نسبتا مطلوبی برخوردار است.

انتهای پیام